Камеральная налоговая проверка – это одно из эффективных инструментов фискального контроля, используемое налоговыми органами для выявления налоговых правонарушений. В процессе такой проверки органы налоговой службы анализируют документы и сведения, предоставленные налогоплательщиками, с целью установления соответствия доходов и расходов, объявленных при подаче налоговой декларации, фактическим данным.

Однако в ходе камеральной налоговой проверки возможны ситуации, когда налогоплательщику приходится выступать с возражениями по акту проверки. В таком случае акт проверки является основанием для налогового взыскания, но налогоплательщик вправе подать возражение по акту и оспорить претензии налоговых органов.

В данной статье представлен образец возражения по акту камеральной налоговой проверки, а также рекомендации по его составлению. Возражение следует оформлять в письменной форме и полагать, что его содержание является основанием для дальнейших действий, направленных на защиту интересов налогоплательщика.

Как составить образец возражения на акт камеральной налоговой проверки

Составление образца возражения требует определенных навыков и знаний. В данной статье рассмотрим основные этапы составления образца возражения на акт камеральной налоговой проверки.

1.Анализ акта проверки

Первым этапом составления образца возражения является тщательный анализ акта камеральной налоговой проверки. Необходимо выявить все сомнительные моменты и ошибки, которые могут быть использованы в качестве аргументов в возражении.

2.Формирование логичной структуры

Возражение на акт камеральной налоговой проверки должно быть структурированным и логичным. Чтобы составить образец возражения удачно, необходимо определить основные аргументы в защиту своей позиции и распределить их по соответствующим пунктам возражения.

3.Аргументированное изложение

Возражение на акт камеральной налоговой проверки должно быть аргументированным. Каждое утверждение должно быть подкреплено фактами и доказательствами. Лучше всего ссылаться на документы, которые могут подтвердить вашу позицию.

4.Хорошая форма и грамотность

Один из ключевых моментов при составлении образца возражения на акт камеральной налоговой проверки – это грамотность и хорошая форма изложения. Необходимо избегать ошибок и опечаток, чтобы ваше возражение выглядело профессионально и имело максимальную правовую силу.

Составление образца возражения на акт камеральной налоговой проверки может быть сложным процессом. Но при наличии необходимых знаний и опыта, вы сможете защитить свои интересы и улучшить ситуацию. Будьте готовы представить все необходимые аргументы и доказательства, чтобы добиться правильного результата.

Рекомендации по возражениям на акт камеральной налоговой проверки

Образец возражения на акт камеральной налоговой проверки является важным инструментом защиты прав налогоплательщика. В данной статье мы предлагаем Вам полезные рекомендации по составлению возражений на акт камеральной налоговой проверки.

1. Внимательно изучите акт

Прежде чем составлять возражение, внимательно изучите акт камеральной налоговой проверки. Ознакомьтесь с указанными фактами и приведенными в нем документами. При необходимости, запросите у налогового органа разъяснения по каждому пункту акта.

2. Определите основные точки возражения

Определите основные точки возражения и составьте их список. Укажите с чем именно Вы не согласны в акте и почему. Для каждой точки возражения приведите обоснование на основе действующего законодательства и нормативных актов.

3. Составьте структурированную аргументацию

Составьте структурированную аргументацию, которая будет ясно и последовательно излагать Ваши возражения. Разделите аргументацию на отдельные пункты, каждый из которых будет кратко описывать суть возражения и уже после приводить обоснование.

4. Укажите на нарушения на стороне налогового органа

Если в процессе анализа акта камеральной налоговой проверки Вы обнаружили нарушения на стороне налогового органа, обязательно укажите на них в своем возражении. Например, если не были соблюдены сроки проведения проверки, или были допущены ошибки при расчете суммы налогов, это может быть основанием для признания акта незаконным.

5. Запросите применение альтернативных методов проверки

Если Вы считаете, что применяемые методы и способы проверки оказались неправомерными или необоснованными, запросите применение альтернативных методов проверки. Укажите, какие методы проверки были бы наиболее объективными и соответствующими Вашим условиям.

Составление возражения на акт камеральной налоговой проверки требует внимательного анализа и корректного формулирования. Используйте образец возражения, приведенный в данной статье, и рекомендации, чтобы защитить свои права и интересы.

Как правильно аргументировать рекомендации по возражениям на акт камеральной налоговой проверки

Акт камеральной налоговой проверки представляет собой основной документ, на основе которого налоговые органы принимают решения о начислении или возмещении налоговых обязательств. После получения акта камеральной налоговой проверки налогоплательщик имеет право представить возражение, в котором он может аргументировать свою позицию и привести свои доводы.

Важно правильно составить возражение и аргументировать свою позицию. Возражение должно быть структурированным и содержать следующую информацию:

| № | Наименование пункта | Описание |

|---|---|---|

| 1 | Вступление | В данном разделе следует указать реквизиты акта камеральной налоговой проверки, дату его вынесения, а также свои персональные данные. |

| 2 | Обзор акта | |

| 3 | Доводы по каждому пункту акта | |

| 4 | Подпись | В конце возражения необходимо поставить свою подпись и указать дату подачи. |

Важно помнить, что аргументация в возражениях должна быть обоснованной и логичной. Необходимо провести детальный анализ акта камеральной налоговой проверки и подготовить обоснованные доводы, которые позволят доказать правоту налогоплательщика. Также важно учитывать специфику отрасли и законодательные акты, связанные с налоговыми вопросами.

Правильно составленное и аргументированное возражение может повлиять на дальнейшее решение налоговых органов по начислению или возмещению налоговых обязательств. Поэтому, чтобы повысить шансы на успех, следует досконально изучить акт камеральной налоговой проверки, использовать релевантные правовые акты, и строго следовать указанным рекомендациям при составлении возражения.

Возражение на акт камеральной налоговой проверки: причины и последствия

Причинами возникновения возражений на акт камеральной налоговой проверки могут быть недостаточная документация, ошибки в расчетах налогового органа или несоответствие примененных методов и процедур законодательству. Возражение должно быть подкреплено соответствующими аргументами и доказательствами, которые могут включать в себя документы, экспертные заключения или другие подтверждающие материалы.

Последствиями составления возражения на акт камеральной налоговой проверки могут быть изменение результатов проверки в пользу налогоплательщика, сокращение налоговых платежей или отмена штрафов и пеней, наложенных налоговым органом. Однако, следует учитывать, что результаты рассмотрения возражений могут быть различными, включая отказ в удовлетворении возражений или изменение лишь некоторых аспектов акта камеральной налоговой проверки.

Ключевые моменты составления возражения на акт камеральной налоговой проверки:

- Тщательное изучение акта проверки и выявление недочетов и ошибок.

- Конкретизация причин возражений и их подтверждение доказательными материалами.

- Ясная и логичная аргументация, основанная на законодательстве и судебной практике.

- Соблюдение сроков подачи возражений и правил процедуры их рассмотрения.

Важность возражения на акт камеральной налоговой проверки

Подача возражения на акт камеральной налоговой проверки имеет несколько важных причин. Во-первых, это позволяет налогоплательщику оспорить некорректные или неправомерные действия налогового органа, если такие имеются. Возражение дает возможность выразить свою позицию, предоставить дополнительные документы и аргументировать свою точку зрения.

Во-вторых, возражение на акт камеральной налоговой проверки может помочь налогоплательщику достичь справедливости, если он считает, что была допущена ошибка или необоснованное наложение штрафных санкций. Возможность подачи возражения дает возможность разобраться в сложной ситуации и защитить свои права.

В-третьих, возражение на акт камеральной налоговой проверки является важным документом для последующих судебных процессов и апелляций. Если налогоплательщик не согласен с результатами камеральной проверки и желает обжаловать их, возражение становится основой для дальнейших юридических действий.

Для составления образца возражения на акт камеральной налоговой проверки необходимо внимательно изучить полученную документацию и учесть все аргументы, факты и доказательства, подтверждающие неправомерность действий налогового органа. Возражение должно быть структурированным, четким и содержать все необходимые детали для полноценной защиты интересов налогоплательщика.

Неоспоримо, что возражение на акт камеральной налоговой проверки имеет большое значение для налогоплательщика и может повлиять на исход дальнейшего налогового процесса. Поэтому важно понимать, как правильно составить возражение, какие аргументы использовать и какие последствия могут возникнуть в результате подачи возражения на акт камеральной налоговой проверки.

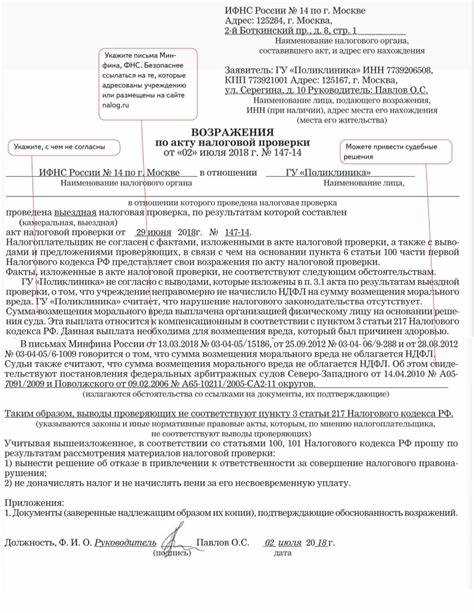

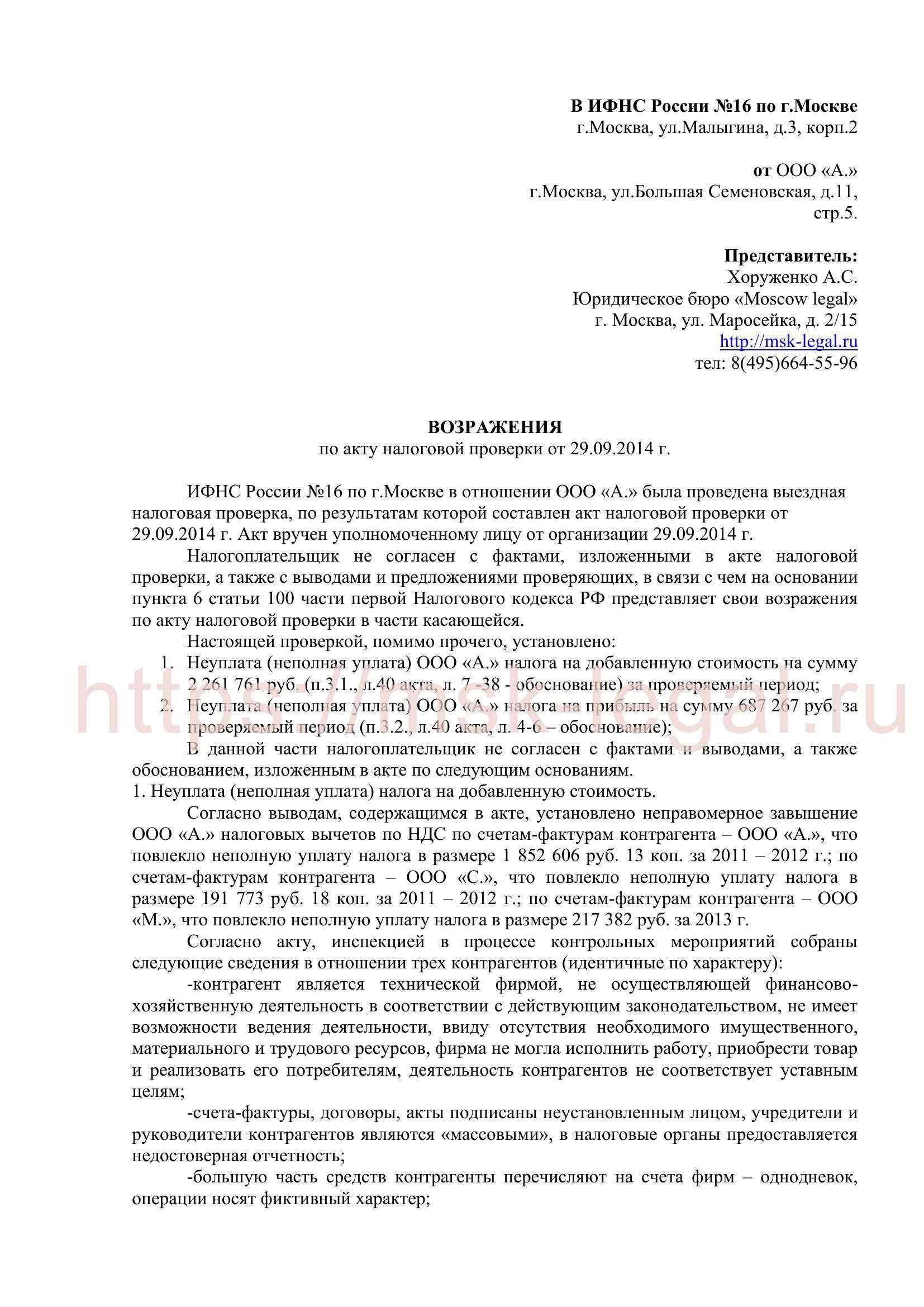

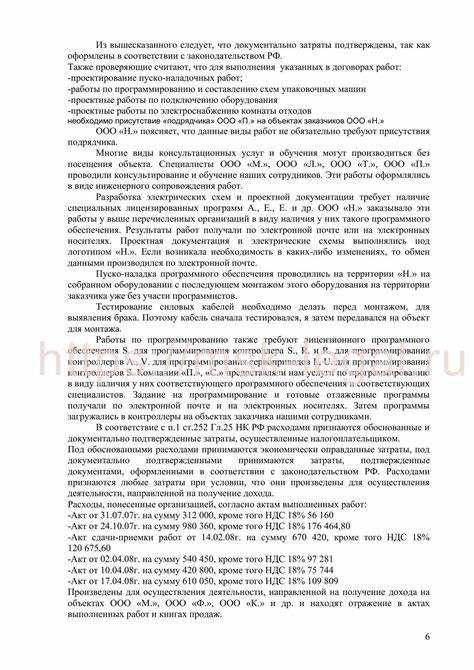

Образец возражения налоговой проверки камеральной

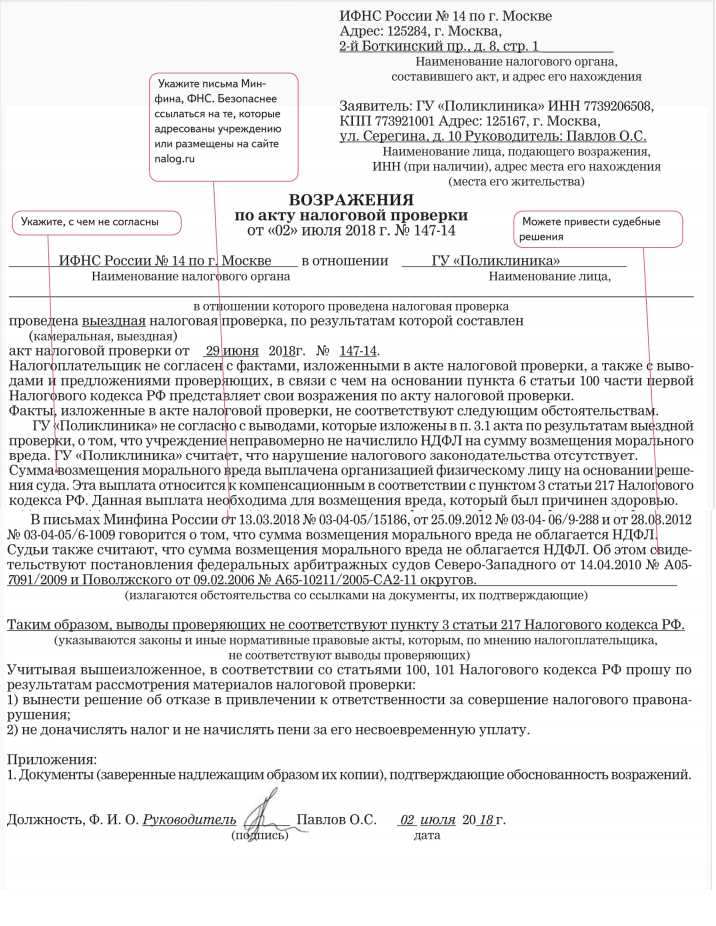

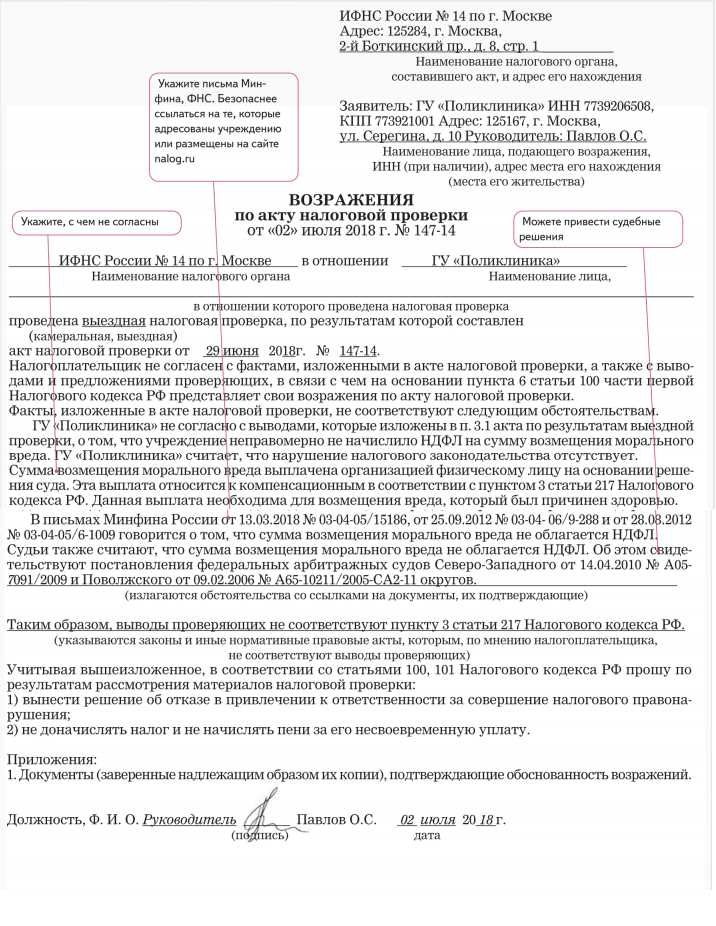

В данном разделе будет представлен образец возражения на акт камеральной налоговой проверки. Ознакомившись с данным образцом, вы сможете составить свое собственное возражение налоговой проверки и защитить свои интересы.

Возражение на акт камеральной налоговой проверки:

Уважаемые сотрудники проверяющего органа! Я, (ФИО), являюсь генеральным директором ООО «Налоговая защита», и хотел бы выразить свое возражение по акту камеральной налоговой проверки, составленному (дата составления акта).

Возражения мои основываются на следующих обстоятельствах:

- Недостаточное описание предмета налогообложения и оснований для проведения проверки.

- Отсутствие доказательств и обоснования в акте проверки, свидетельствующих о моей собственной виновности и нарушении налогового законодательства.

- Неправомерные действия и нарушения процедур при проведении проверки, такие как неправильно составленные запросы, отсутствие уведомлений о проверке и другие.

- Неполнота и некорректность приведенных в акте проверки фактов и данных, что приводит к некорректному искажению налоговой ситуации компании.

Опираясь на данные возражения, прошу вас пересмотреть акт камеральной налоговой проверки и учесть указанные обстоятельства.

Вместе с данным возражением прилагается копия акта проверки, в которой выделены мои замечания и комментарии по каждому из пунктов акта.

Важно отметить, что я являюсь готовым сотрудничать и предоставить дополнительные материалы и доказательства, подтверждающие правильность наших действий. Я также рассчитываю на объективность и беспристрастность при рассмотрении моего возражения. Цель моих действий заключается в защите интересов моей компании и соблюдении всех требований и правил налогового законодательства.

С уважением,

(ФИО, должность)

Примечание: данный образец является рекомендательным и может быть подвержен изменениям в соответствии с конкретной ситуацией и требованиями внешнего законодательства.

Как использовать образец возражений налоговой проверки

| 1. | Внимательно изучите акт камеральной налоговой проверки, выделите все основные аргументы налоговой инспекции, затронувшие вашу деятельность. |

| 2. | Ознакомьтесь с примерами возражений налоговой проверки, которые описывают типичные ошибки и недочеты в актах. |

| 3. | Выберите подходящий образец возражений из предложенных примеров и адаптируйте его под свою конкретную ситуацию. Важно сохранить структуру возражения и ясно аргументировать каждый пункт. |

| 4. | Возражение должно быть четким, лаконичным и понятным. Используйте ясный и последовательный язык. Укажите на точки, где вы не согласны с аргументацией налоговой инспекции и приведите свои контраргументы. |

| 5. | Обратите внимание на формат представления возражения. Оно должно быть оформлено в виде официального письма с указанием даты, адресата, вашего имени и подписи. |

| 6. | Подготовьте все необходимые документы и материалы, которые подтверждают вашу аргументацию. Это могут быть бухгалтерские документы, счета, договоры, расчеты и другая документация. |

| 7. | Отправьте возражение налоговой инспекции и сохраните копию письма для вашей информации. |

Следуя данным рекомендациям и используя образец возражений налоговой проверки, вы повысите свои шансы на успешную защиту своих интересов и устранение недочетов в акте налоговой проверки.

Возражения по акту камеральной налоговой проверки: общая информация

Возражение на акт камеральной налоговой проверки составляется в письменной форме и должно содержать полную и точную информацию, подтверждающую аргументацию налогоплательщика.

Возражения по акту камеральной налоговой проверки могут быть основаны на различных аргументах, включая неправильность применения норм налогового законодательства, ошибки в расчетах, неправильные толкования норм, отсутствие необходимых документов и т.д.

Возражение на акт камеральной налоговой проверки имеет большое значение, так как позволяет налогоплательщику защитить свои права и устранить возможные ошибки и проблемы, выявленные в результате налоговой проверки.

Основные пункты акта камеральной налоговой проверки

Основные пункты, которые обязательно должны присутствовать в акте камеральной налоговой проверки:

| Пункт акта | Описание |

|---|---|

| 1 | Введение, которое включает дату и место проведения камеральной налоговой проверки, а также данные о проверяемом лице или организации. |

| 2 | Цель и задачи проведения камеральной налоговой проверки, а также период, за который была проведена проверка. |

| 3 | Предмет проверки, включающий перечень документов, регистров и других материалов, на основании которых было проведено исследование. |

| 4 | Обзор сведений о налогоплательщике, таких как его регистрационные данные, форма налогообложения, основное вид деятельности и прочие сведения. |

| 5 | Обнаруженные нарушения и ошибки, которые были выявлены в налоговой декларации, бухгалтерской отчетности и других документах. |

| 6 | Рекомендации и предложения налогового органа, направленные на устранение нарушений и ошибок, а также восстановление упущенных доходов. |

| 7 | Заключение налогового органа, где указывается сумма дополнительных начислений, штрафов и пени, которые должны быть уплачены налогоплательщиком. |

| 8 | Подпись и дата составления акта камеральной налоговой проверки, а также данные о должностных лицах, ответственных за проведение проверки. |

Акт камеральной налоговой проверки является основой для дальнейших действий налогового органа и налогоплательщика. По результатам проверки может быть составлено возражение на акт, в котором налогоплательщик может аргументированно опровергнуть выявленные нарушения и ошибки.

Основные пункты акта камеральной налоговой проверки

Важно знать основные пункты, которые должны быть присутствовать в акте камеральной налоговой проверки. Такие пункты включают:

1. Информация о проверяемом лице

Первый пункт акта камеральной налоговой проверки содержит информацию о проверяемом лице. Здесь указывается полное наименование или фамилия, имя и отчество физического лица, а также адрес места жительства или места нахождения проверяемого лица.

2. Описание объекта проверки

Во втором пункте акта камеральной налоговой проверки должно быть описание объекта проверки. Здесь указывается конкретный налоговый период, за который проводится проверка, а также указывается налог, по которому осуществляется контроль.

3. Определение использованных методов

Третий пункт акта камеральной налоговой проверки содержит определение использованных методов при проведении проверки. Здесь указываются налоговые декларации или другие документы, используемые при проведении контроля.

4. Выявленные нарушения

Четвертый пункт акта камеральной налоговой проверки предназначен для указания выявленных нарушений. Здесь перечисляются все нарушения, которые были обнаружены в ходе проверки, включая ошибки в заполнении деклараций или несоответствие декларируемой информации.

5. Рекомендации по возражениям

В пятом пункте акта камеральной налоговой проверки должны быть указаны рекомендации по возражениям. Здесь налоговый орган может предложить проверяемому лицу возражения по акту, а также указать срок, в течение которого могут быть поданы эти возражения.

6. Заключение и подпись

В последнем пункте акта камеральной налоговой проверки содержатся заключение и подпись. Здесь заслуживает внимание точность и полнота сведений, а также наличие подписи ответственного должностного лица.

Все эти пункты акта камеральной налоговой проверки имеют большое значение для возражения на акт и защиты прав проверяемого лица. При возникновении возражений необходимо обратить внимание на каждый из этих пунктов и дать соответствующий аргументированный ответ на каждое выявленное нарушение.

Вопрос-ответ:

Какие возражения можно предъявить по акту камеральной налоговой проверки?

По акту камеральной налоговой проверки можно предъявить различные возражения. Например, можно оспорить неправильность расчета налоговой базы или налоговой ставки, аргументировать неполноту или неправильность собранных документов, указывать на неправомерное применение норм налогового законодательства и т.д.

Какие документы нужно предоставить в качестве возражений на акт камеральной налоговой проверки?

В качестве возражений на акт камеральной налоговой проверки необходимо предоставить все соответствующие доказательства и документы, подтверждающие вашу точку зрения. Примерами таких документов могут быть расчеты, договоры, копии платежных поручений, справки из банков и т.д.

Какие пункты акта камеральной налоговой проверки можно оспорить?

Вы можете оспорить любой пункт акта камеральной налоговой проверки, если у вас есть аргументы и доказательства его неправомерности. Например, если акт содержит неправильные расчеты налоговой базы или налоговой ставки, вы можете предъявить возражения к этому пункту акта.

Как правильно составить возражение на акт камеральной налоговой проверки?

Для правильного составления возражения на акт камеральной налоговой проверки рекомендуется следовать определенной структуре. Вам следует указать номер акта и пункты, к которым вы предъявляете возражения. Далее приводите аргументы и доказательства, опровергающие эти пункты акта. В конце возражения можно сформулировать просьбу о пересмотре акта и привести свои контактные данные.

Какие рекомендации можно дать по составлению возражений на акт камеральной налоговой проверки?

При составлении возражений на акт камеральной налоговой проверки рекомендуется внимательно изучить акт и проверить его соответствие действующему законодательству. Также рекомендуется собрать все необходимые доказательства и составить их список для упрощения процесса предоставления информации. Также полезно проконсультироваться с юристом или налоговым консультантом для получения профессиональной помощи и советов.

Какие могут быть возражения по акту камеральной налоговой проверки?

Возражения по акту камеральной налоговой проверки могут быть различными. Например, вы можете возразить против некорректных расчетов или неправильного применения налоговых ставок. Также вы можете оспорить факты, представленные в акте, или сомневаться в обоснованности сумм налоговых обязательств. Возражения могут быть направлены на предложение об уплате налогов или штрафов, а также на несогласие с применением налоговых норм и правил.