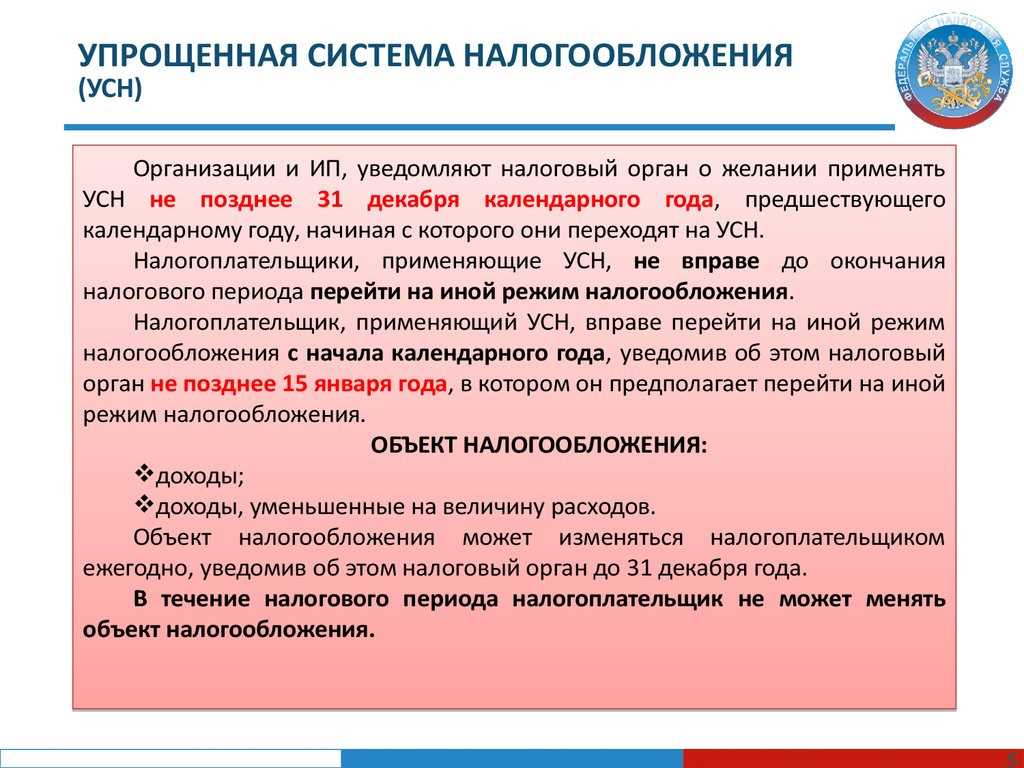

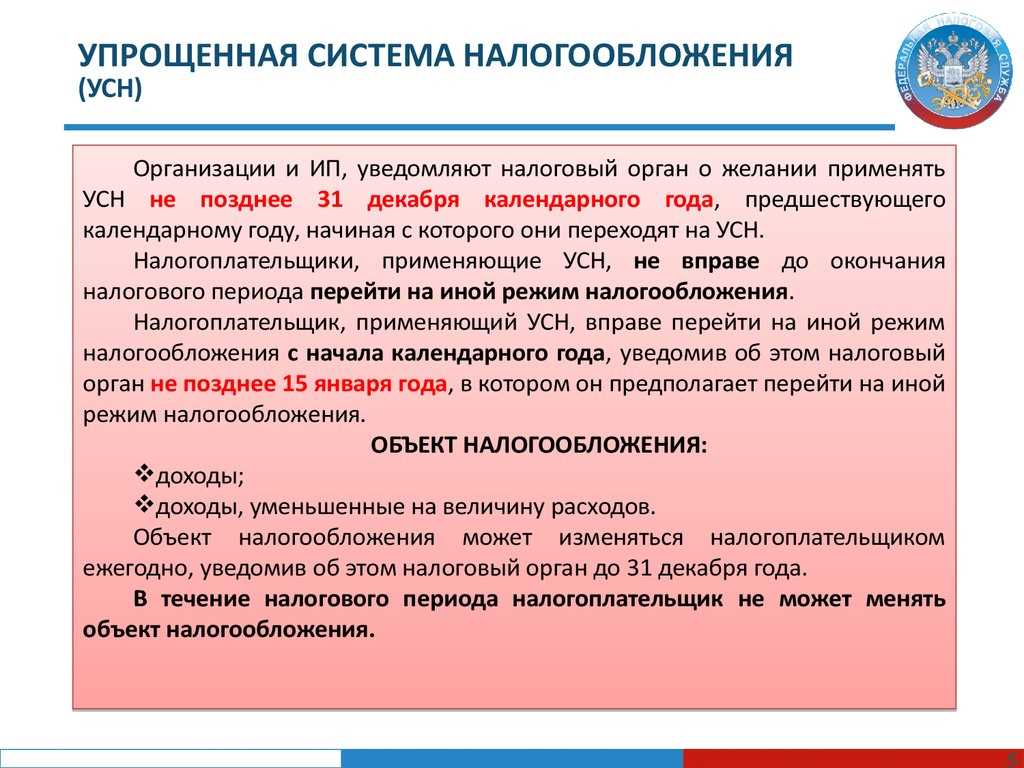

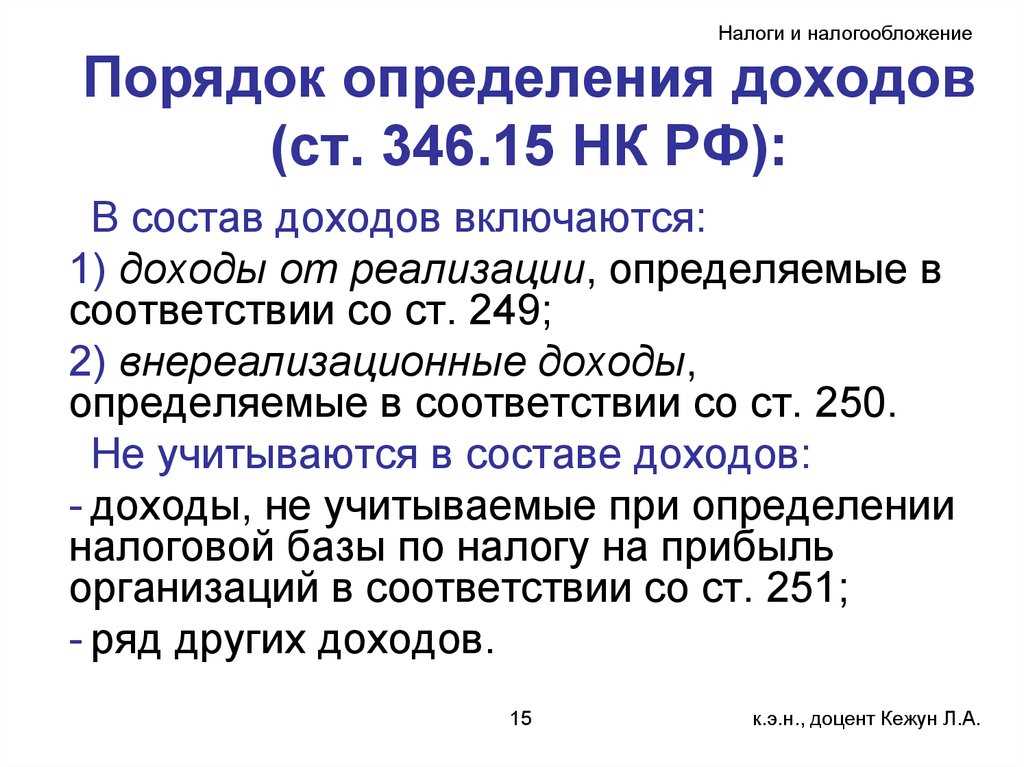

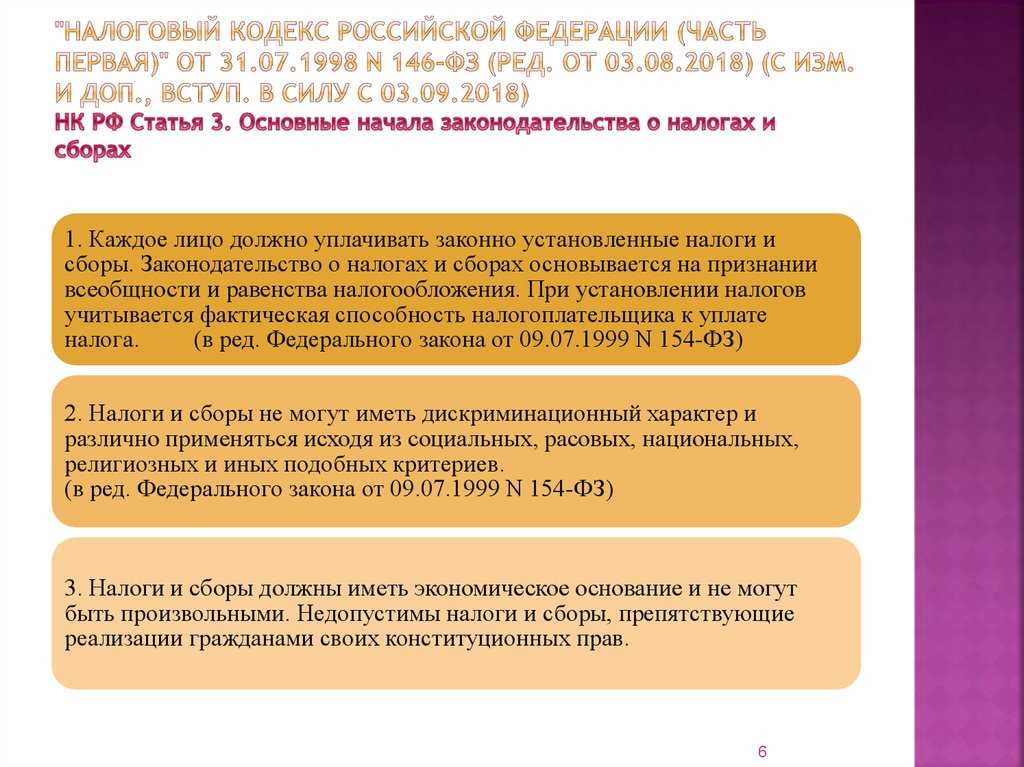

Статья 346 части 13 Налогового кодекса Российской Федерации предусматривает упрощенную систему налогообложения для малого бизнеса. Данная система позволяет предпринимателям и предприятиям, чей оборот за год не превышает 150 миллионов рублей, упростить процедуру уплаты налогов.

Согласно статье 346-1, предусмотренным этой системой налогообложения, упрощено начисление и уплаты налогов на прибыль, налога на доходы физических лиц, страховых взносов и НДС. Упрощенная система позволяет уменьшить административную нагрузку на предпринимателей и минимизировать затраты на бухгалтерию и налоговое сопровождение.

В рамках упрощенной системы налогообложения предусмотрена возможность применить упрощенный порядок учета и расчета налогов. Учет осуществляется на основе системы ведения кассовой книги, а в случае использования платежных карт, на основе приходных и расходных кассовых ордеров. Также предусмотрено ограничение налоговых льгот, что позволяет существенно упростить процедуру уплаты налогов и избежать необходимости подачи большого количества отчетности.

Упрощенная система налогообложения в Российской Федерации

Особенности Упрощенной системы налогообложения

УСН, в отличие от общей системы налогообложения (ОСН), предоставляет предпринимателям упрощенные правила расчета и уплаты налогов.

По упрощенной системе налогообложения принято различать два варианта: УСН доходы минус расходы и УСН дополнительный.

УСН доходы минус расходы подразумевает уплату налога только с чистого дохода, который складывается из разницы между полученными доходами и понесенными расходами.

УСН дополнительный позволяет предпринимателям, осуществляющим определенный вид деятельности, уплачивать налог с оборотов без вычета расходов.

Порядок применения Упрощенной системы налогообложения

Для применения УСН необходимо соблюдать определенные условия:

- Организация или индивидуальный предприниматель должны быть зарегистрированы в налоговом органе.

- Годовой оборот не должен превышать 150 миллионов рублей (для финансовой и страховой деятельности — 15 миллионов рублей).

- Участники организации не должны быть обществами с ограниченной ответственностью с участием государства, муниципальных образований или юридическими лицами, учрежденными в соответствии с их законодательством.

Основные преимущества Упрощенной системы налогообложения

УСН предоставляет ряд преимуществ для предпринимателей:

- Упрощенные правила ведения бухгалтерского учета.

- Уменьшение налоговых обязательств по сравнению с ОСН.

- Уменьшение административных издержек.

Таким образом, упрощенная система налогообложения позволяет предпринимателям, удовлетворяющим определенным критериям, использовать упрощенные правила расчета и уплаты налогов, что способствует упрощению бухгалтерского учета и снижению налоговых обязательств.

Статья 346-13 НК РФ: особенности упрощенной системы налогообложения

Статья 346-13 НК РФ устанавливает особенности и дополнительные условия применения упрощенной системы налогообложения.

12% налоговая ставка

Одним из основных положений статьи 346-13 НК РФ является установление единой 12% налоговой ставки для всех видов деятельности, попавших под упрощенную систему. Таким образом, предприниматели, ведущие бизнес по данной системе налогообложения, обязаны уплачивать 12% суммы дохода без учета расходов по основной деятельности.

Уплаты в пенсионный фонд и фонд социального страхования

Пользователям упрощенной системы налогообложения, согласно статье 346-13 НК РФ, необходимо уплачивать страховые взносы в Пенсионный фонд и Фонд социального страхования в размере 22% от заработной платы работников, являющихся наемными сотрудниками организации.

Порядок учета налоговых обязательств

Статья 346-13 НК РФ также определяет порядок учета налоговых обязательств при применении упрощенной системы налогообложения. Согласно этому положению, предприниматели должны ежемесячно составлять отчеты о доходах и уплачивать налоги в течение 25-го числа месяца, следующего за отчетным периодом.

Помимо этого, статья 346-13 НК РФ содержит и другие важные моменты, касающиеся особенностей упрощенной системы налогообложения. Все предусмотренные положения необходимо строго соблюдать, чтобы избежать проблем с налоговыми органами и минимизировать риски при ведении бизнеса.

Порядок применения упрощенной системы налогообложения по статье 346-18 НК РФ

Статья 346-18 НК РФ устанавливает порядок применения упрощенной системы налогообложения для субъектов малого предпринимательства.

Согласно данной статье, упрощенная система налогообложения может быть применена субъектами РФ, которые соответствуют установленным критериям малого предпринимательства. В рамках упрощенной системы налогообложения применяются специальные налоговые режимы, позволяющие упростить процедуру уплаты налогов и снизить налоговую нагрузку на субъектов малого предпринимательства.

Один из ключевых пунктов этой статьи, статья 346-14 НК РФ, регламентирует рассчет налоговых обязательств в соответствии с упрощенной системой налогообложения. Субъекты малого предпринимательства, применяющие упрощенную систему налогообложения, обязаны самостоятельно рассчитывать сумму налоговых платежей исходя из установленных налоговых ставок и особенностей данной системы.

Основные правила применения упрощенной системы налогообложения по статье 346 НК РФ устанавливаются в статье 346-12 НК РФ. Данная статья определяет налоговые льготы, которые могут быть предоставлены субъектам малого предпринимательства при использовании упрощенной системы налогообложения.

Важно отметить, что бухгалтерский учет в рамках упрощенной системы налогообложения имеет свои особенности. Субъекты малого предпринимательства, пользующиеся упрощенной системой налогообложения, должны вести отдельный учет доходов и расходов, а также документацию, которая подтверждает проведение бухгалтерских операций.

Основные преимущества упрощенной системы налогообложения включают возможность уплаты налогов в фиксированном размере, отсутствие обязательной установки кассового аппарата, упрощенный порядок бухгалтерского учета и отчетности.

Все эти особенности упрощенной системы налогообложения по статье 346-18 НК РФ способствуют развитию предпринимательской активности и содействуют увеличению числа субъектов малого предпринимательства в Российской Федерации.

Статья 346-12 НК РФ: налоговые льготы при применении упрощенной системы налогообложения

Статья 346-12 НК РФ регламентирует особенности налогообложения и налоговые льготы, применимые при использовании упрощенной системы налогообложения. Данная система предоставляет предпринимателям возможность существенно упростить ведение бухгалтерии и уплату налогов, что особенно актуально для малых бизнесов и самозанятых лиц.

По статье 346-12 НК РФ, при использовании упрощенной системы налогообложения, налоговые льготы применяются к таким видам налогов, как налог на прибыль для налогоплательщиков, осуществляющих деятельность на основе патентной системы налогообложения, и налог на доходы физических лиц, включая налог на профессиональный доход.

При применении упрощенной системы налогообложения по статье 346 НК РФ, предприниматели привлекаются к уплате налогов на основе упрощенных расчетов, которые включают такие параметры, как величина дохода от реализации товаров, работ, услуг, соответствующих видов расходов на их производство и реализацию, а также перечень налоговых льгот, предоставляемых при использовании данной системы.

| Пункт статьи | Описание |

|---|---|

| Пункт 7 | Определяет сумму дохода, а также порядок начисления и уплаты налога на прибыль для налогоплательщиков, осуществляющих деятельность на основе патентной системы налогообложения. |

| Пункт 12 | Регламентирует порядок учета и начисления налога на доходы физических лиц при использовании упрощенной системы налогообложения. |

| Пункт 14 | Устанавливает особенности применения налогового вычета при использовании упрощенной системы налогообложения. |

| Пункт 18 | Определяет порядок применения налоговых ставок и границы применения упрощенной системы налогообложения для отдельных видов предпринимательской деятельности. |

Система упрощенной налогообложения в РФ позволяет предпринимателям существенно упростить учет и уплату налогов, сократить документооборот и облегчить налоговые обязательства. Поэтому использование упрощенной системы налогообложения по статье 346-12 НК РФ является выгодным инструментом для малых бизнесов и самозанятых лиц.

Расчет налоговых обязательств в соответствии со статьей 346-14 НК РФ

Статья 346-14 НК РФ устанавливает порядок расчета налоговых обязательств при применении упрощенной системы налогообложения. В соответствии с данной статьей, налоговые обязательства рассчитываются на основе полученного оборота и применяемых ставок налогообложения.

Для расчета налоговых обязательств по упрощенной системе необходимо учесть следующие моменты:

1. Обороты поставок товаров, работ, услуг

В рамках упрощенной системы налогообложения основой для расчета налоговых обязательств являются обороты поставок товаров, работ, услуг, осуществляемых на территории Российской Федерации.

2. Коэффициенты применяемых ставок

Упрощенная система налогообложения предусматривает применение различных коэффициентов к оборотам для определения налоговых обязательств. Коэффициенты зависят от вида деятельности и применяемой ставки налогообложения по данной деятельности.

3. Особенности расчета налоговых обязательств

В соответствии со статьей 346-14 НК РФ, налоговые обязательства рассчитываются отдельно по каждому виду деятельности, осуществляемой налогоплательщиком.

Расчет налоговых обязательств включает следующие этапы:

1) Определение оборота за налоговый период. Оборот рассчитывается путем суммирования всех поставок товаров, работ, услуг, осуществленных налогоплательщиком в течение налогового периода.

2) Применение коэффициентов к обороту. В зависимости от вида деятельности и применяемой ставки налогообложения, к обороту применяются соответствующие коэффициенты.

3) Расчет налоговых обязательств. Налоговые обязательства определяются путем умножения оборота на коэффициент, применяемый к данному виду деятельности.

4. Заявление при изменении отчётного и налогового периода

В случае изменения отчетного и налогового периода, налогоплательщик обязан подать соответствующее заявление в налоговый орган. Заявление должно содержать информацию о причинах изменений периодов и дату, с которой эти изменения вступают в силу.

Таким образом, в соответствии со статьей 346-14 НК РФ налоговые обязательства по упрощенной системе налогообложения рассчитываются на основе оборота и применяемых коэффициентов ставок налогообложения, с учетом отдельного расчета для каждого вида деятельности.

Основные правила применения упрощенной системы налогообложения по статье 346 НК РФ

Статья 346 НК РФ устанавливает основные правила применения упрощенной системы налогообложения в Российской Федерации. Данная система налогообложения применяется для субъектов малого и среднего предпринимательства с годовым доходом до определенного уровня.

Согласно статье 346-12 НК РФ, при применении упрощенной системы налогообложения предусмотрены налоговые льготы. В частности, предприниматели могут освобождаться от уплаты НДС при реализации товаров (работ, услуг) на территории России.

Расчет налоговых обязательств в соответствии со статьей 346-14 НК РФ должен строиться на основе доходов, полученных от реализации товаров (работ, услуг). При этом налоговая ставка определена законодательно и зависит от вида деятельности предпринимателя.

Важно отметить, что упрощенная система налогообложения не является обязательной для предпринимателей и может применяться по их выбору. Однако, при применении данной системы, субъекты должны выполнять определенные условия и соблюдать все требования налогового законодательства.

Для регистрации и ведения учета при использовании упрощенной системы налогообложения, предприниматели должны соблюдать особенности бухгалтерского учета, установленные НК РФ. В частности, они должны вести учет доходов и расходов, а также вести налоговый учет по принципу открытой бухгалтерии.

Таким образом, основные правила применения упрощенной системы налогообложения, установленные в статье 346 НК РФ, предусматривают налоговые льготы, особенности расчета налоговых обязательств, а также требования к бухгалтерскому учету. Предприниматели, применяющие данную систему, должны быть готовы соблюдать эти правила и выполнять все необходимые условия.

Основные преимущества упрощенной системы налогообложения

Упрощенная система налогообложения, установленная статьей 346 НК РФ, предоставляет ряд преимуществ для малого и среднего бизнеса.

Преимущество №1: Упрощенный порядок налогообложения

В отличие от общей системы налогообложения, упрощенная система предусматривает упрощенные формы и процедуры расчета и уплаты налогов. Налоговая база для исчисления налога устанавливается фиксированной величиной, которая зависит от вида деятельности.

Такой подход снижает административную нагрузку на предпринимателя и позволяет сосредоточиться на основной деятельности.

Преимущество №2: Упрощенный учет и отчетность

Особенностью упрощенной системы налогообложения является упрощенный учет и отчетность. Предприятия, применяющие упрощенную систему, освобождаются от необходимости ведения сложного бухгалтерского учета и составления множества отчетов.

Такая упрощенная система отчетности позволяет предпринимателям сэкономить время и деньги на услугах бухгалтера.

Преимущество №3: Снижение налоговой нагрузки

Упрощенная система налогообложения предусматривает фиксированные ставки налога на прибыль и налог на вмененный доход. Они меньше, чем ставки для предприятий, применяющих общую систему налогообложения.

Таким образом, предприниматели, работающие по упрощенной системе, могут снизить свою налоговую нагрузку и увеличить финансовую эффективность своей деятельности.

Преимущество №4: Удобство для начинающих предпринимателей

Упрощенная система налогообложения особенно удобна для начинающих предпринимателей. Она позволяет им быстро и без особых сложностей организовать свой бизнес, минимизировать затраты на налогообложение и сфокусироваться на развитии своих идей и проектов.

Преимущество №5: Увеличение конкурентоспособности малого и среднего бизнеса

Благодаря упрощенной системе налогообложения малые и средние предприятия могут быть более конкурентоспособными на рынке. Они могут предлагать более низкие цены на товары и услуги, так как их налоговая нагрузка ниже, чем у предприятий, работающих по общей системе налогообложения.

Это привлекает покупателей и позволяет увеличить объемы продаж и развитие бизнеса.

| Виды налога | Ставки |

|---|---|

| Налог на прибыль | 12% |

| Налог на вмененный доход | 7% |

| Упрощенный налог на вмененный доход для отдельных видов деятельности | 6% |

| Налог на производство и оборот алкогольной продукции | 18% |

Таким образом, упрощенная система налогообложения предоставляет предпринимателям ряд преимуществ, которые способствуют развитию и укреплению малого и среднего бизнеса в Российской Федерации.

Основные особенности упрощенной системы налогообложения по статье 346-7 НК РФ

Упрощенная система налогообложения, установленная статьей 346-7 НК РФ, предоставляет ряд преимуществ для предпринимателей и индивидуальных предпринимателей, которые осуществляют предпринимательскую деятельность в рамках данной системы.

Основные преимущества упрощенной системы налогообложения

1. Снижение налоговой нагрузки. При применении упрощенной системы налогообложения, предприниматели могут уплатить налоги по упрощенной форме, что значительно снижает их финансовые затраты.

2. Упрощенный порядок бухгалтерского учета. Предприниматели, использующие упрощенную систему налогообложения, освобождаются от необходимости ведения сложной и дорогостоящей бухгалтерии, так как могут использовать простые формы и методы записи финансовых операций.

3. Упрощенный порядок отчетности. В рамках упрощенной системы налогообложения, предпринимателям необходимо представлять только ежеквартальную налоговую декларацию (Форма 3-НДФЛ), что значительно упрощает процедуру предоставления отчетности.

4. Уменьшение сроков уплаты налогов. По упрощенной системе налогообложения, предпринимателям предоставляется право переходить на ежеквартальную уплату налогов, что позволяет им более эффективно планировать финансы и расходы своего предприятия.

5. Возможность применения налоговых льгот. В рамках упрощенной системы налогообложения, предпринимателям предоставляется ряд налоговых льгот, таких как освобождение от уплаты налога на добавленную стоимость (НДС) или упрощенный порядок взаимодействия с налоговыми органами.

Основные правила применения упрощенной системы налогообложения по статье 346-7 НК РФ

1. Упрощенная система налогообложения применяется к предпринимателям, которые удовлетворяют определенным критериям, установленным в статье 346-7 НК РФ.

2. Предприниматели, применяющие упрощенную систему налогообложения, освобождаются от уплаты налога на прибыль и налога на добавленную стоимость, а также от ведения сложной бухгалтерии и представления сложной отчетности.

3. Упрощенная система налогообложения предусматривает применение единой ставки налога на доходы предпринимателей в размере 6% или 15% в зависимости от вида предпринимательской деятельности.

4. Предприниматели, применяющие упрощенную систему налогообложения, обязаны вести кассовый метод учета доходов и расходов, а также представлять ежеквартальную налоговую декларацию.

5. Порядок применения упрощенной системы налогообложения регулируется документами, установленными Федеральным налоговым кодексом и другими нормативными актами.

Таким образом, упрощенная система налогообложения по статье 346-7 НК РФ предоставляет определенные преимущества предпринимателям, такие как снижение налоговой нагрузки, упрощенный порядок бухгалтерского учета и отчетности, а также возможность применения налоговых льгот. Вместе с этим, правила применения данной системы налогообложения определяются законодательством, что требует соблюдения соответствующих условий и предоставления необходимых документов и отчетности.

Особенности бухгалтерского учета в рамках упрощенной системы налогообложения

Бухгалтерский учет в рамках упрощенной системы налогообложения регулируется несколькими статьями Налогового кодекса РФ, а именно статьей 346-12, статьей 346-14 и статьей 346-18. Эти статьи устанавливают основные принципы и правила, которыми должны руководствоваться предприниматели, применяющие упрощенную систему налогообложения.

В соответствии со статьей 346-12 НК РФ, предприниматели, применяющие упрощенную систему налогообложения, обязаны осуществлять учет доходов и расходов. Это означает, что все поступления и расходы должны быть фиксированы и отражены в учетных документах.

Статья 346-14 НК РФ устанавливает порядок расчета налоговых обязательств для предпринимателей, применяющих упрощенную систему налогообложения. Согласно данной статье, предприниматели выплачивают налог на основе учетных данных, подтвержденных учетными документами.

Особенностью бухгалтерского учета в рамках упрощенной системы налогообложения является то, что предприниматели осуществляют учет без применения двойной записи. Это означает, что все операции фиксируются только в одном учетном регистре, а не в двух, как это происходит при применении полной бухгалтерской системы.

Кроме того, предприниматели, применяющие упрощенную систему налогообложения, освобождаются от обязанности вести подробный учет основных средств и нематериальных активов. Вместо этого они обязаны вести только учет движения денежных средств на расчетном счете.

Согласно статье 346-18 НК РФ, предприниматели, применяющие упрощенную систему налогообложения, могут вести учет в электронной форме. Они также обязаны представлять налоговую отчетность в электронной форме.

Вопрос-ответ:

Какие налоговые льготы предоставляет упрощенная система налогообложения по статье 346.13 НК РФ?

Упрощенная система налогообложения по статье 346.13 НК РФ предоставляет такие налоговые льготы, как освобождение от уплаты НДС, а также пониженные ставки налога на прибыль для малых и средних предприятий.

Каков порядок перехода на упрощенную систему налогообложения по статье 346.12 НК РФ?

Для перехода на упрощенную систему налогообложения по статье 346.12 НК РФ необходимо подать заявление в налоговый орган. После этого предприятие должно в соответствии с установленными требованиями вести учет и отчетность.

Какие ограничения существуют на применение упрощенной системы налогообложения по статье 346.14 НК РФ?

Статья 346.14 НК РФ устанавливает ограничения на применение упрощенной системы налогообложения. Например, предприятия, занимающиеся определенными видами деятельности, такими как банковская, страховая или нотариальная, не могут применять эту систему. Также существуют ограничения по объему доходов и численности сотрудников предприятия.

Какие расходы не учитываются при определении налоговой базы по пункту 7 статьи 346.18 НК РФ?

Пункт 7 статьи 346.18 НК РФ определяет, какие расходы не учитываются при определении налоговой базы по упрощенной системе налогообложения. Среди них: расходы на приобретение акций (долей) других организаций, расходы, связанные с процессом реорганизаций или ликвидации предприятия, а также расходы на оплату государственных пошлин, штрафов и пеней.

Какие основные преимущества и недостатки упрощенной системы налогообложения по статье 346 НК РФ?

Основные преимущества упрощенной системы налогообложения по статье 346 НК РФ включают упрощенные процедуры ведения бухгалтерии и отчетности, пониженные ставки налогов и упрощенный порядок уплаты. Однако, у этой системы есть и недостатки, такие как ограничения на виды деятельности и объемы доходов, а также невозможность учета определенных расходов.

Какие виды деятельности могут применять упрощенную систему налогообложения по статье 346.12 НК РФ?

В соответствии со статьей 346.12 НК РФ упрощенную систему налогообложения могут использовать организации и индивидуальные предприниматели, осуществляющие деятельность в сфере торговли, общественного питания или предоставления услуг, перечень которых предусмотрен этой статьей. К таким видам деятельности относятся, например, розничная торговля, оказание услуг сфере культуры, здравоохранения, образования и др.