Регистрируясь как индивидуальный предприниматель (ИП) на патенте, многие задаются вопросом о необходимости платить страховые взносы за себя. На самом деле, в данном случае ИП не обязаны платить страховые взносы, поскольку они уже включены в размер патентного налога.

При регистрации на патенте ИП выплачивает фиксированную сумму за использование патента без учета количества сотрудников или объема выручки. В эту сумму уже входят все необходимые платежи, включая страховые взносы, которые обычно ИП обязаны уплачивать самостоятельно.

Таким образом, регистрируясь как ИП на патенте, не надо отдельно платить страховые взносы за себя. Патентный налог уже включает все необходимые платежи за использование патента, в том числе и страховые взносы, что делает данную форму налогообложения более привлекательной для предпринимателей, особенно для тех, кто планирует вести бизнес в небольшом масштабе.

Страховые взносы для ИП на патенте: обязательные платежи

В соответствии с законодательством Российской Федерации, ИП на патенте обязаны уплачивать страховые платежи за себя. Эти взносы предназначены для обеспечения социального обеспечения предпринимателей в случае наступления страховых случаев, таких как временная нетрудоспособность, беременность и роды, инвалидность и прочие.

Необходимо понимать, что страховые взносы за ИП на патенте выплачиваются на добровольной основе. Однако, неуплата этих взносов может привести к штрафным санкциям и проблемам с социальной защитой в будущем.

Как правило, размер страховых взносов за ИП на патенте определяется исходя из выручки предпринимателя. Учитывается также степень рисковости деятельности, вида трудовой деятельности и другие факторы, установленные законодательством.

Кто платит за страховые взносы ИП на патенте?

Страховые взносы для ИП на патенте платятся самим предпринимателем. Система платежей построена таким образом, что ИП самостоятельно перечисляет сумму взноса в бюджет. Отсутствие работодателя делает ИП полностью ответственным за уплату страховых взносов.

Следует отметить, что налоговая нагрузка на ИП на патенте может быть меньше по сравнению с другими видами налогообложения. Тем не менее, необходимо учитывать, что обязательные страховые взносы являются неотъемлемой частью деятельности ИП на патенте.

Нужно ли ИП платить страховые взносы за себя на патенте?

Да, ИП на патенте обязаны платить страховые взносы за себя. Это является одним из условий для осуществления предпринимательской деятельности на данной системе налогообложения. Неуплата страховых взносов может повлечь за собой различные проблемы и нарушения законодательства.

Предприниматель должен самостоятельно следить за своевременной уплатой страховых взносов и контролировать суммы платежей в соответствии с установленными законодательством пределами.

Как оплачивать страховые взносы для ИП на патенте?

Оплата страховых взносов для ИП на патенте осуществляется путем перечисления денежных средств в бюджет. Для этого предпринимателю необходимо воспользоваться специальными формами платежных поручений или электронными сервисами налоговых органов.

Прежде чем производить оплату, рекомендуется внимательно изучить установленные законодательством правила и размеры страховых взносов. Это поможет избежать ошибок и неправильных расчетов при проведении платежей.

Важно запомнить: страховые взносы являются обязательными платежами для ИП на патенте, и их уплата необходима для обеспечения социальной защиты предпринимателя. Оплата страховых взносов осуществляется самим ИП, и он несет ответственность за своевременную уплату.

Это важный аспект, которым ИП на патенте должны озаботиться для правильного налогообложения своей деятельности и обеспечения социальной защиты в случае возникновения страховых событий.

Кто платит за страховые взносы ИП на патенте?

Согласно законодательству, ИП, работающий на патентной системе, не освобождается от обязанности платить страховые взносы за себя. Необходимо отметить, что сумма взносов отличается от стандартной системы налогообложения и зависит от уплаченной патентной платы.

Таким образом, ИП на патенте обязан платить страховые взносы за себя, как и любой другой ИП. Это необходимое условие, без выполнения которого не будет обеспечена социальная защита самого предпринимателя.

Оплата страховых взносов включает в себя медицинское страхование, обеспечение временной нетрудоспособности и страхование на случай беременности и родов. Таким образом, ИП на патенте застрахован от возможных проблем со здоровьем и обеспечен социальной поддержкой в случае временной нетрудоспособности или беременности.

Необходимо отметить, что взносы за себя законодательно установлены и необходимо их оплачивать в положенные сроки. ИП, работающий на патенте, не имеет возможности уклониться от оплаты страховых взносов.

Важно также отметить, что невыплата страховых взносов может повлечь за собой негативные последствия для ИП. В случае невыплаты взносов, предприниматель может быть оштрафован соответствующими органами и подвергнуться административной ответственности. Поэтому оплата взносов должна быть регулярной и своевременной.

Итак, ответ на вопрос «кто платит за страховые взносы ИП на патенте?» ясен: ИП самостоятельно оплачивает страховые взносы за себя. Необходимость оплаты взносов является обязательной и закреплена законодательно. Неуплата взносов может привести к негативным последствиям и административной ответственности для ИП.

Нужно ли ИП на патенте платить страховые взносы за себя?

На самом деле, ответ на этот вопрос зависит от конкретной ситуации и типа патента, которым пользуется ИП. Некоторых ИП на патенте, в зависимости от вида деятельности, освобождают от страховых взносов, в то время как другим надо платить.

Но даже если ИП на патенте должен выплачивать страховые взносы, он не платит их за себя лично. Вместо этого, ИП на патенте платит единый налог на вмененный доход, который уже включает все обязательные платежи, включая страховые.

Таким образом, ИП на патенте не нужно отдельно платить страховые взносы за себя, так как эти платежи уже учтены в едином налоге на вмененный доход.

Однако, стоит отметить, что все ИП на патенте обязаны регулярно подавать отчетность и вести бухгалтерию, чтобы документально подтвердить свои доходы и выплаты. Поэтому, даже если ИП на патенте не платит страховые взносы напрямую, они должны быть правильно учтены в учетной документации.

В целом, ИП на патенте имеют ряд преимуществ и недостатков, и решение о том, нужно ли платить страховые взносы за себя, зависит от конкретной ситуации и вида деятельности ИП.

Таким образом, ИП на патенте обязан выплачивать страховые взносы, но не за себя лично, а как часть единого налога на вмененный доход. Однако, всегда следует консультироваться с юристом или специалистом в области налогообложения, чтобы быть уверенным в правильности своих действий и соблюдении всех законодательных требований.

Как оплачивать страховые взносы для ИП на патенте?

При работе ИП на патенте возникает вопрос о том, как оплачивать страховые взносы. Ведь, в отличие от обычных ИП, которые платят страховые взносы за себя самостоятельно, у ИП на патенте есть некоторые особенности.

Согласно законодательству, страховые взносы за ИП на патенте могут быть уплачены как самим ИП, так и его нанимателями или заказчиками. Это зависит от конкретного случая и договоренностей между сторонами.

Если ИП на патенте работает на себя, то он самостоятельно должен оплачивать свои страховые взносы. Для этого ему необходимо обратиться в соответствующий орган Пенсионного фонда с заявлением о самостоятельном уплате страховых взносов.

Если же ИП на патенте работает по договору с нанимателем или заказчиком, то страховые взносы могут быть учтены в стоимости услуг или товаров. Таким образом, наниматель или заказчик платит за ИП на патенте налоги и страховые взносы.

При этом важно помнить, что в случае если страховые взносы оплачивает наниматель или заказчик, ИП на патенте должен иметь соответствующие документы, подтверждающие факт оплаты страховых взносов.

В противном случае, если ИП на патенте не имеет документов о том, что его страховые взносы были учтены в стоимости услуг или товаров, он должен самостоятельно платить страховые взносы за себя.

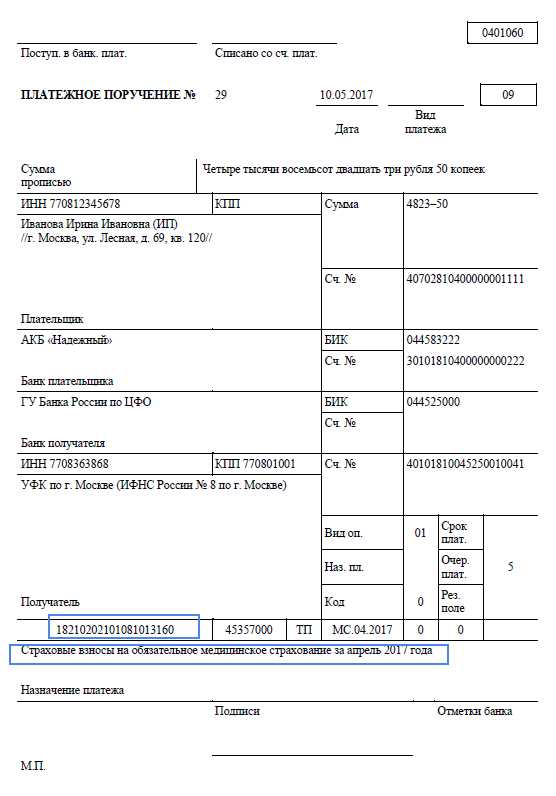

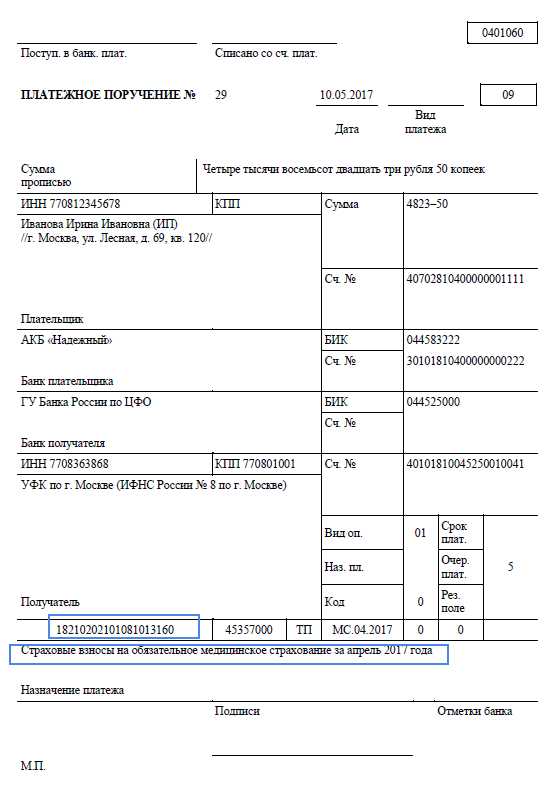

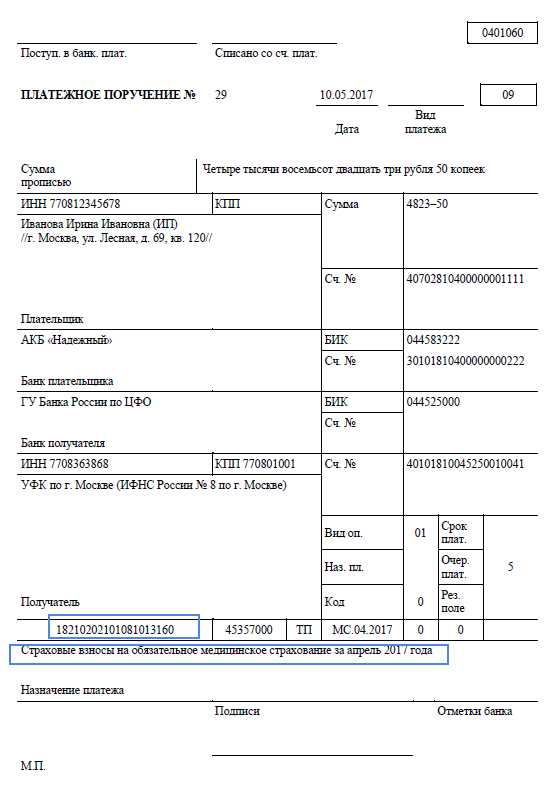

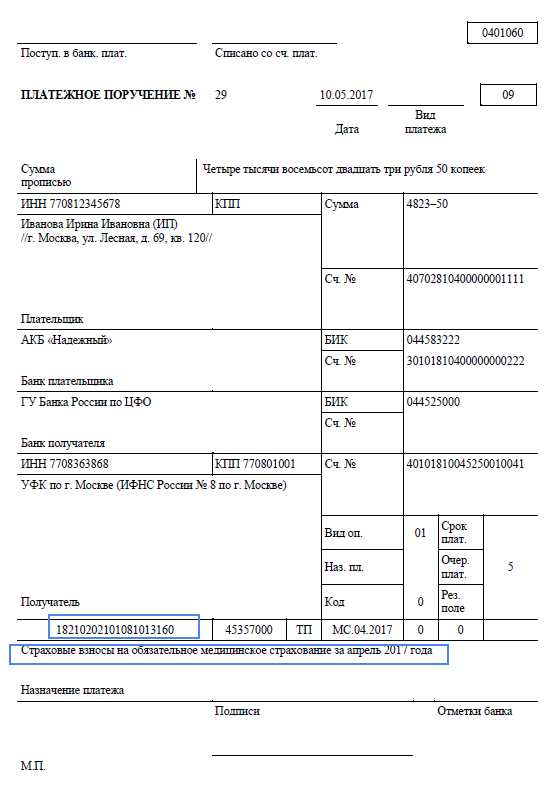

Какие документы нужны для оплаты страховых взносов для ИП на патенте?

Для самостоятельной оплаты страховых взносов ИП на патенте должен предоставить органу Пенсионного фонда следующие документы:

- Заявление о самостоятельном уплате страховых взносов;

- Копию патента на осуществление предпринимательской деятельности;

- Копию свидетельства о государственной регистрации в качестве ИП;

- Копию удостоверения личности ИП;

- Расчет страховых взносов по категориям;

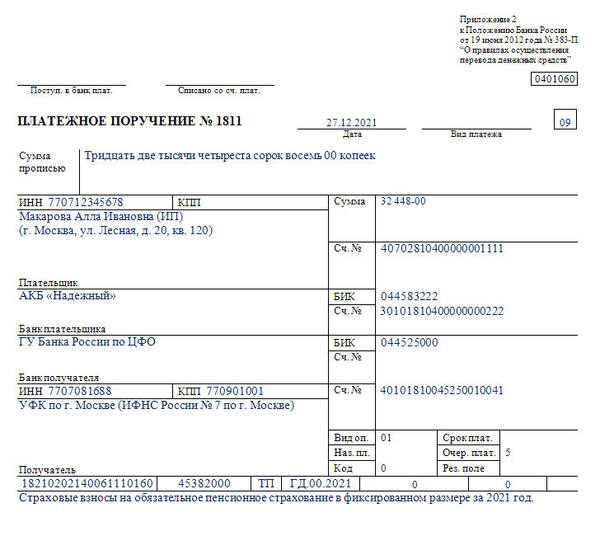

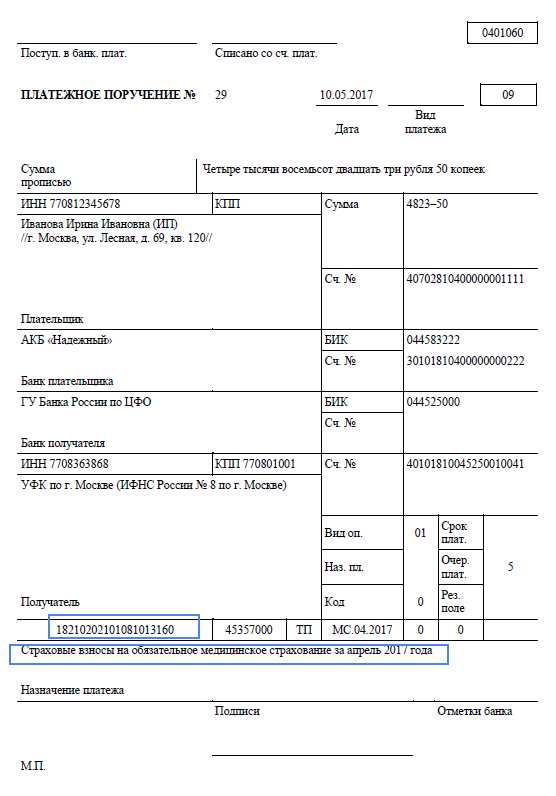

- Платежное поручение об оплате страховых взносов.

Возможные последствия неуплаты страховых взносов для ИП на патенте

Невыполнение обязанности по уплате страховых взносов может повлечь за собой негативные последствия для ИП на патенте. В частности, Пенсионный фонд может наложить штрафную санкцию на ИП за несвоевременное уплату или неуплату страховых взносов.

Также, при нарушении обязанности по уплате страховых взносов ИП может быть лишен возможности получать социальные льготы и преимущества, предоставляемые государством, такие как пенсия, пособия по временной нетрудоспособности и другие.

В связи с этим, ИП на патенте должен тщательно следить за своевременной и полной оплатой своих страховых взносов, чтобы избежать негативных последствий и сохранить право на социальные гарантии и льготы.

Важные нюансы налогообложения для ИП на патенте

Индивидуальные предприниматели, работающие на патентной системе налогообложения, обязаны уплачивать страховые взносы за себя. Однако есть несколько важных нюансов, которые следует учесть.

1. Процентная ставка

Страховые взносы для ИП на патенте рассчитываются исходя из процентной ставки, которая установлена для данной категории предпринимателей. Для 2021 года ставка составляет 6% от общей суммы дохода подлежащего обложению.

2. Основание для начисления

Основанием для начисления страховых взносов служит общая сумма дохода, полученного ИП на патенте. Это включает в себя не только доход от основной деятельности, но и любые другие доходы, в том числе дополнительные услуги или продажу товаров.

Но стоит отметить, что сумма страховых взносов не может быть больше установленного лимита для данного вида деятельности. Если доходы ИП превышают этот лимит, он может перейти на обычную систему налогообложения.

3. Порядок оплаты

Оплата страховых взносов для ИП на патенте производится ежеквартально. Взносы должны быть уплачены до 1-го числа месяца, следующего за истекшим кварталом.

Оплату можно производить через систему электронного платежа «Госуслуги» или в любом отделении банка.

4. Отчетность

ИП на патенте, уплачивающие страховые взносы, обязаны вести отчетность о своей деятельности. Это включает в себя подачу декларации о доходах и расходах, а также составление ежеквартальных отчетов по страховым взносам.

В случае нарушения сроков или неправильного заполнения отчетности, ИП может быть подвержен штрафным санкциям.

Заключение

Таким образом, ИП на патенте обязаны уплачивать страховые взносы за себя. Это важная составляющая налогообложения для данной категории предпринимателей. Участие в патентной системе налогообложения имеет свои преимущества, но требует соблюдения всех требований и нюансов, включая уплату страховых взносов.

Преимущества и недостатки работы ИП на патенте

Индивидуальный предприниматель, выбравший работу на патентной системе налогообложения, имеет свои особенности и преимущества. Однако, как и в любой другой сфере деятельности, у такого ИП есть и недостатки. Рассмотрим их подробнее.

Преимущества работы ИП на патенте

1. Упрощенная система налогообложения. Работая на патенте, ИП платит фиксированный размер налогов, что позволяет избежать сложностей и неопределенности при расчете налоговых платежей. Это особенно удобно для начинающих предпринимателей.

2. Снижение рисков проверок и штрафов. При работе на патенте, ИП может избежать регулярных проверок со стороны налоговых органов. Это существенно снижает риск получения штрафов и санкций.

3. Большая свобода в выборе деятельности. Работая на патенте, ИП имеет возможность осуществлять различные виды деятельности, что позволяет разнообразить свой бизнес и обеспечить дополнительный источник дохода.

4. Более низкие страховые взносы. В отличие от ИП, работающих по упрощенной и общей системам налогообложения, ИП на патенте платят более низкие страховые взносы. Это позволяет сэкономить на обязательных платежах.

Недостатки работы ИП на патенте

1. Ограничения в выборе деятельности. Работая на патенте, ИП может осуществлять только определенный вид деятельности, указанный в свидетельстве о регистрации патента. Ограничения могут быть недостаточны для ИП, желающих заниматься разными видами бизнеса.

2. Высокая стоимость патента. При работе на патенте ИП обязан ежегодно оплачивать стоимость патента, которая может быть достаточно высокой. Это может быть обременительно для ИП с небольшим доходом.

3. Отсутствие возможности использовать НДС. ИП на патенте не имеют права участия в системе НДС, что ограничивает возможность получения вычетов на основе НДС и повышает финансовые затраты.

4. Ограничение на территорию деятельности. Патент разрешает ИП осуществлять свою деятельность только на определенной территории, указанной в свидетельстве о регистрации. Это может быть недостатком для ИП, желающих расширять свой бизнес и заниматься деятельностью в других регионах.

Итак, ИП на патенте имеют свои преимущества и недостатки. Необходимо тщательно взвесить все аспекты перед принятием решения о работе на патентной системе налогообложения. Важно учитывать особенности своего бизнеса и свои цели, чтобы выбрать оптимальный вариант работы.

Платят ли ИП на патенте страховые взносы за себя?

Если ИП на патенте входит в категорию налогоплательщиков, которые освобождаются от уплаты страховых взносов, то он не обязан платить за себя. Однако, если он не входит в данную категорию, ему придется самостоятельно оплачивать страховые взносы.

Важно отметить, что страховые взносы являются обязательным платежом для всех налогоплательщиков, включая ИП на патенте, если они не освобождены от уплаты. На себя ИП может платить как единую страховую взносу для физических лиц, так и взносы на обязательное пенсионное и медицинское страхование.

В целях обеспечения социальной защиты и правового статуса ИП на патенте, плата за страховые взносы является необходимой. Таким образом, ИП на патенте должен платить страховые взносы за себя, если не освобожден от этого по законодательству.

Нужно ли ИП платить страховые взносы за себя на патенте?

Однако, патентная система для индивидуальных предпринимателей (ИП) предоставляет некоторые особенности и преимущества. Поэтому вопрос, нужно ли ИП платить страховые взносы за себя на патенте, имеет свою специфику и требует детального рассмотрения.

ИП, работающие на патентной системе, освобождены от уплаты страховых взносов за себя. Патент предоставляет возможность уплатить единовременную сумму налога и не заботиться о регулярных страховых взносах.

Для того чтобы воспользоваться этим преимуществом, ИП должны быть зарегистрированы в качестве патентных обслуживаний. Заявление на патент оформляется и подается в налоговую инспекцию до 30 декабря текущего года. Платеж по патенту устанавливается раз в год и зависит от вида деятельности.

При выборе патентной системы ИП должны быть готовы к оплате патента в назначенный срок. Неуплата вовремя может повлечь за собой нарушение налогового законодательства и наказание со стороны налоговых органов.

Также следует учесть, что патентная система не обеспечивает ИП защитой от возможных претензий со стороны налоговых органов. ИП все равно должны вести бухгалтерский учет и предоставлять отчетность в налоговую инспекцию. Кроме того, при нехватке средств на оплату патента, ИП может столкнуться с проблемами и быть вынужденным перейти на уплату обычных страховых взносов.

В итоге, ответ на вопрос о необходимости платить страховые взносы за себя на патенте зависит от ситуации и выбора ИП. Если ИП готов платить единовременную сумму налога и готовится к регулярным выплатам по патенту, то он может воспользоваться преимуществами патентной системы и освободиться от страховых взносов. Однако, необходимо быть готовым к своевременной оплате патента и учету своих финансовых возможностей.

Вопрос-ответ:

ИП на патенте: платит ли страховые взносы за себя?

Да, индивидуальный предприниматель, работающий на патентной системе, обязан платить страховые взносы за себя.

Нужно ли ИП платить страховые взносы за себя?

Да, индивидуальный предприниматель обязан выплачивать страховые взносы в соответствии с законодательством о страховании.

Платит ли ИП страховые взносы за себя на патенте?

Да, индивидуальный предприниматель, работающий на патентной системе, обязан самостоятельно оплачивать свои страховые взносы.

Нужно ли ИП платить страховые взносы за себя на патенте?

Да, индивидуальный предприниматель, осуществляющий деятельность на патентной системе, обязан регулярно выплачивать страховые взносы по своей страховой программе.

ИП на патенте платит страховые взносы за себя?

Да, индивидуальный предприниматель, который работает на патентной системе, должен оплачивать страховые взносы самостоятельно.

Какие страховые взносы должен платить иП на патенте?

ИП, работающие на патенте, освобождены от уплаты страховых взносов в Фонд социального страхования, Фонд обязательного медицинского страхования и Пенсионный фонд.

Что происходит, если ИП не платит страховые взносы за себя на патенте?

Если ИП, работающее на патенте, не платит страховые взносы за себя, то он не получает социальные льготы и пенсию от Пенсионного фонда. Кроме того, он не имеет права на бесплатное медицинское обслуживание в рамках обязательного медицинского страхования.