Исполнение обязанности по уплате налогов и таможенных пошлин является важным аспектом финансовой деятельности любого государства. Для обеспечения исполнения данной обязанности используются различные способы и методы, которые зависят от конкретных случаев и условий.

Один из следующих способов обеспечения исполнения обязанности по уплате налогов и таможенных пошлин – это штрафы и санкции. В случаях, когда налогоплательщик или таможенный участник не выполняет своих обязанностей по уплате налогов и пошлин, государство вправе применить различные меры воздействия в виде штрафов и санкций. Такие меры направлены на принуждение к исполнению обязанности и предотвращение уклонения от уплаты.

Кроме того, обеспечение исполнения обязанности по уплате налогов и таможенных пошлин осуществляется такими следующими способами, как предоставление гарантий и обеспечений. В таких случаях налогоплательщик или таможенный участник предоставляет ценные бумаги или иные активы в качестве гарантии исполнения своих финансовых обязательств.

Таким образом, обеспечение исполнения обязанности по уплате налогов и таможенных пошлин может осуществляться различными способами, включая применение штрафов и санкций, а также предоставление гарантий и обеспечений. Важно строго соблюдать все финансовые обязательства и искать современные способы обеспечения исполнения налоговых и таможенных обязанностей.

Уплата налогов и таможенных пошлин

Обеспечение исполнения обязанности по уплате налогов и таможенных пошлин осуществляется различными способами. В случаях исполнения обязанности, следующими способами обеспечивается уплата налогов и таможенных пошлин:

| 1 | Самостоятельная уплата |

| 2 | Авансовый платеж |

| 3 | Удержание налогов |

| 4 | Поручение банка |

Самостоятельная уплата налогов и таможенных пошлин означает, что налогоплательщик или плательщик таможенных пошлин производит уплату собственными силами без привлечения третьих лиц.

Авансовый платеж предполагает заранее уплачивать определенную сумму налогов и таможенных пошлин, до фактической уплаты остаточной суммы налога или пошлины.

Удержание налогов осуществляется работодателем путем удержания налоговых сумм из заработной платы сотрудника. Этот способ обеспечивает уплату налогов в случаях, когда работник не имеет возможности самостоятельно произвести уплату.

Поручение банка предполагает доверительное управление средствами налогоплательщика или плательщика таможенных пошлин со стороны банка, который осуществляет уплату налогов и таможенных пошлин по поручению собственника средств.

Таким образом, уплата налогов и таможенных пошлин может быть обеспечена следующими способами: самостоятельной уплатой, авансовым платежом, удержанием налогов и поручением банка. Эти способы исполнения обязанности применяются в различных ситуациях, в зависимости от особенностей налоговой или таможенной системы, а также возможностей и потребностей налогоплательщика или плательщика таможенных пошлин.

Способы обеспечения исполнения обязанности по уплате налогов и таможенных пошлин

Один из таких способов обеспечения исполнения обязанности – это использование различных видов гарантий. Они призваны обеспечить надлежащее исполнение обязанности по уплате налогов и таможенных пошлин в случаях, когда у налогоплательщика, таможенного плательщика или иного лица, обязанного уплатить данные суммы, возникают ограничения, которые делают исполнение обязанности затруднительным или невозможным.

Способы обеспечения исполнения обязанности по уплате налогов и таможенных пошлин подразделяются на следующие:

Денежное обеспечение – это основной способ обеспечения исполнения обязанности по уплате налогов и таможенных пошлин. Он заключается в наличии налогоплательщиком или таможенным плательщиком достаточных денежных средств для полной и своевременной уплаты требуемых сумм. Денежное обеспечение является наиболее простым и эффективным способом, так как исключает необходимость предоставления дополнительных гарантий.

Банковская гарантия – это форма способа обеспечения исполнения обязанности по уплате налогов и таможенных пошлин, при которой налогоплательщик или таможенный плательщик обращается в банк, который выдает гарантию о том, что будет покрывать задолженность перед налоговыми органами или таможенным органом в случае, если налогоплательщик или таможенный плательщик не сможет выполнить свои обязательства.

Застрахование – это способ обеспечения исполнения обязанности по уплате налогов и таможенных пошлин, при котором налогоплательщик или таможенный плательщик заключает договор с страховой компанией, которая гарантирует возмещение задолженности в случае невозможности исполнения обязательств.

Таким образом, обеспечение исполнения обязанности по уплате налогов и таможенных пошлин может осуществляться различными способами, в зависимости от конкретной ситуации и условий налогоплательщика или таможенного плательщика. Главное при выборе способа обеспечения – это обеспечение полной и своевременной уплаты соответствующих сумм в соответствии с требованиями налогового или таможенного законодательства.

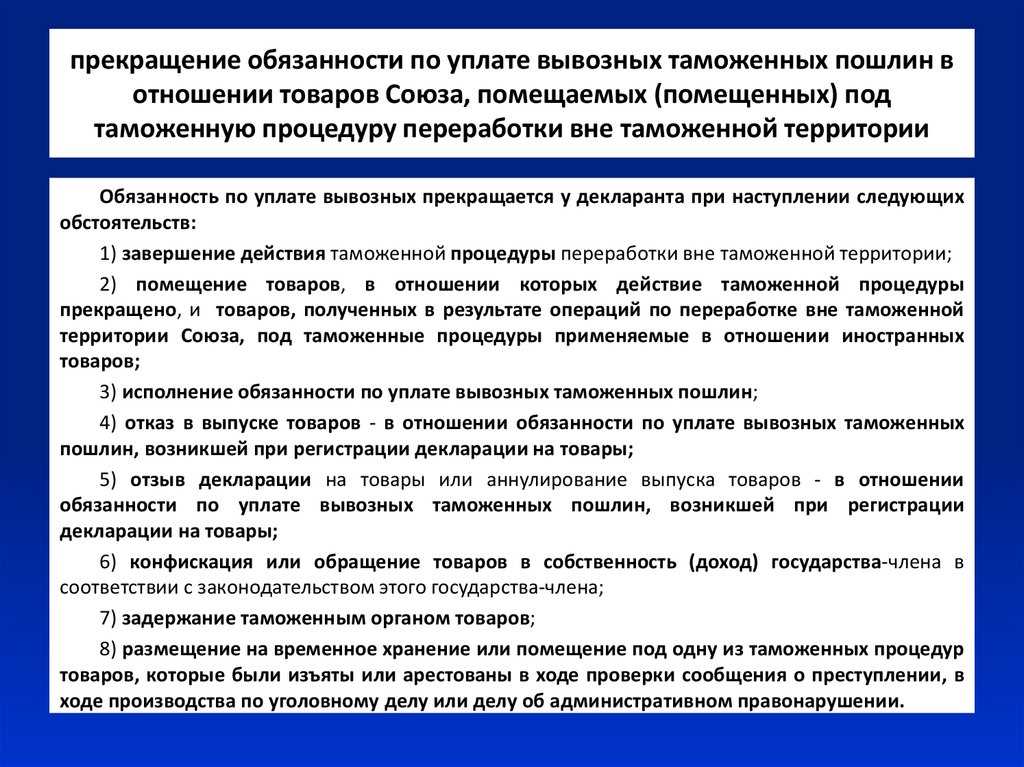

Обеспечение уплаты таможенных пошлин

Исполнение обязанности по уплате таможенных пошлин может быть обеспечено различными способами. Одним из основных способов является предоставление таможенными органами таможенной гарантии. Это может быть банковская гарантия, поручительство гарантийного фонда или залог имущества.

Также возможны другие способы обеспечения уплаты налогов и таможенных пошлин, такие как предварительный платеж, использование предоставленных льгот или субсидий, а также применение специального режима учета или депонирования товаров.

В случаях, когда организация не исполнила свою обязанность по уплате таможенных пошлин, могут применяться различные меры ответственности, такие как штрафные санкции, арест имущества или даже возбуждение уголовного дела.

Таким образом, обеспечение уплаты таможенных пошлин осуществляется различными способами и играет важную роль в исполнении обязанности по уплате налогов и таможенных пошлин.

Обеспечение уплаты налогов

Обеспечение уплаты налогов осуществляется следующими способами:

1. Авансовые платежи – это платежи, которые должны быть уплачены налогоплательщиком заранее перед фактическим получением дохода или осуществлением операции. Таким образом, государство получает предварительные средства, которые позволяют ему обеспечить свои финансовые потребности.

2. Налоговые задатки – это залог, который должен быть внесен налогоплательщиком для обеспечения исполнения своих налоговых обязательств. В случае невыполнения налогоплательщиком своих обязательств, государство имеет право взыскать задаток и использовать его для погашения налоговой задолженности.

3. Банковские гарантии – это способ обеспечения исполнения налоговых обязательств посредством выдачи банком гарантии на сумму налоговой задолженности. В случае невыполнения налогоплательщиком своих обязательств, государство имеет право обратиться к банку и требовать погашения задолженности в соответствии с выданной гарантией.

4. Специальные счета – это отдельные счета (расчетные или депозитные), на которые налогоплательщик должен перечислять определенную сумму средств для выполнения своих налоговых обязательств. Такие счета могут быть открыты как в государственных, так и в коммерческих банках.

Таким образом, обеспечение уплаты налогов осуществляется различными способами и в зависимости от конкретной ситуации и налоговых обязательств налогоплательщика.

Способы обеспечения уплаты налогов и таможенных пошлин:

Исполнение обязанности по уплате налогов и таможенных пошлин может быть обеспечено следующими способами:

- Денежные средства — одним из основных способов обеспечения уплаты налогов и пошлин является платеж через банк. Граждане и организации могут перечислить необходимые суммы на специальные счета, открываемые в налоговых органах или в банках. Также возможна оплата наличными деньгами в кассах налоговых органов или в банках.

- Банковская гарантия — одним из способов обеспечения исполнения обязанности по уплате налогов и пошлин является предоставление банковской гарантии. Банк гарантирует платежи, совершаемые налогоплательщиком в пользу налогового органа или таможенных органов.

- Залог имущества — налогоплательщик может обеспечить исполнение обязанности путем предоставления имущества в залог. В случае невыполнения обязанности по уплате налогов или пошлин, налоговый или таможенный орган имеет право на реализацию заложенного имущества и получение средств для уплаты задолженности.

- Иное имущество или права — помимо залога, налогоплательщик может предоставить иное имущество или права в залог для обеспечения исполнения обязанности по уплате налогов и пошлин. Это может быть недвижимость, транспортные средства, акции, доли в уставных капиталах и т.д.

Таким образом, уплата налогов и таможенных пошлин может быть обеспечена различными способами, которые позволяют гарантировать исполнение обязанности и соблюдение требований налогового и таможенного законодательства.

Исполнение обязанности по уплате налогов и таможенных пошлин

Исполнение обязанности по уплате налогов и таможенных пошлин обеспечивается следующими способами:

Пункт 1

Осуществление уплаты налогов и таможенных пошлин в установленные сроки и в полном объеме.

Пункт 2

Использование специальных механизмов и процедур, предоставляемых государством для облегчения уплаты налогов и таможенных пошлин.

Пункт 3

Активное взаимодействие с налоговыми и таможенными органами, предоставление актуальной информации о своей деятельности и финансовом состоянии.

Обеспечение исполнения обязанности включает в себя создание условий для своевременной и полной уплаты налогов и таможенных пошлин. Для этого субъект исполнения обязанности может использовать следующие способы:

- Проведение внутреннего контроля и анализа финансовых потоков для определения размера уплаченных налогов и пошлин.

- Ведение бухгалтерии и отчетности в соответствии с требованиями налогового и таможенного законодательства.

- Своевременное предоставление документов и информации налоговым и таможенным органам.

- Применение систем электронного документооборота для упрощения процесса уплаты налогов и пошлин.

Таким образом, исполнение обязанности по уплате налогов и таможенных пошлин обеспечивается различными способами, включая своевременную и полную уплату, использование специальных механизмов и процедур, сотрудничество с налоговыми и таможенными органами, а также создание условий для эффективного контроля и учета своих финансовых обязательств.

11. Исполнение обязанности в следующими случаях

Обязанность по уплате налогов и таможенных пошлин должна быть исполнена в соответствии с законодательством в следующих случаях:

- При осуществлении ввоза товаров на территорию государства;

- При экспорте товаров за пределы государства;

- При получении доходов от осуществления предпринимательской деятельности;

- При осуществлении сделок с недвижимостью;

- При совершении финансовых операций, связанных с переводом иностранной валюты;

- При реализации имущества;

- При осуществлении наследства или дарения;

- При получении выигрыша в лотерею или азартных играх;

- При получении страхового возмещения;

- При осуществлении операций с ценными бумагами;

- При получении дивидендов или процентов от вложений;

- В случае прекращения предпринимательской деятельности;

- В случае банкротства или ликвидации организации.

В каждом из этих случаев существуют различные способы обеспечения исполнения обязанности по уплате налогов и таможенных пошлин, которые регулируются законодательством. Разнообразие способов предоставляет налогоплательщикам возможность выбрать наиболее удобный и применимый для них способ обеспечения уплаты налогов и таможенных пошлин.

Вопрос-ответ:

Каким образом обеспечивается исполнение обязанности по уплате налогов и таможенных пошлин?

Исполнение обязанности по уплате налогов и таможенных пошлин может быть обеспечено различными способами, такими как наличие денежных средств на счету, предоставление залога, предоставление банковской гарантии, а также осуществление контроля и надзора со стороны налоговых и таможенных органов.

Какие способы обеспечивают исполнение обязанности по уплате таможенных пошлин и налогов?

Существует несколько способов обеспечения исполнения обязанности по уплате таможенных пошлин и налогов. Один из них — это внесение денежных средств на специальный счет в налоговом или таможенном органе. Другой способ — предоставление залога в виде движимого или недвижимого имущества. Также возможен вариант с предоставлением банковской гарантии.

В каких случаях может быть обеспечено исполнение обязанности по уплате таможенных пошлин и налогов?

Исполнение обязанности по уплате таможенных пошлин и налогов может быть обеспечено в случаях, когда имеется риск неисполнения данной обязанности со стороны плательщика. Например, если у плательщика отсутствуют достаточные денежные средства для уплаты налогов и пошлин, или если у него имеются задолженности перед налоговыми или таможенными органами.

Какими способами может быть обеспечено исполнение обязанности по уплате таможенных пошлин и налогов?

Исполнение обязанности по уплате таможенных пошлин и налогов может быть обеспечено следующими способами: внесение денежных средств на специальный счет, предоставление залога, предоставление банковской гарантии, а также контроль и надзор со стороны налоговых и таможенных органов.

Каким образом осуществляется обеспечение исполнения обязанности по уплате таможенных пошлин и налогов?

Обеспечение исполнения обязанности по уплате таможенных пошлин и налогов осуществляется путем предоставления плательщиком денежных средств на специальный счет, предоставления залога или банковской гарантии, а также путем контроля и надзора со стороны налоговых и таможенных органов.

Как обеспечивается исполнение обязанности по уплате налогов и таможенных пошлин?

Исполнение обязанности по уплате налогов и таможенных пошлин обеспечивается различными способами, такими как взимание штрафов, уголовное преследование, принудительное изъятие имущества и банковских счетов.