Нарушение условий договора в области налогового учета может привести к негативным последствиям для предприятия. Одним из таких последствий является начисление штрафных санкций. Штрафы могут быть наложены на организацию в случае неправильной проводки учетных записей по НДС, а также при несоблюдении установленных условий.

Штрафные санкции могут быть установлены как фиксированной суммой, так и в процентном соотношении от суммы налогового нарушения. Это зависит от тяжести нарушения, а также от сроков устранения ошибок в учете.

В случае нарушения условий договора с НДС, организация обязана выплатить штрафные санкции в установленный срок. Неисполнение этого требования может привести к дополнительным последствиям, включая аннулирование договора с организацией. Поэтому важно вести учет и проводки в соответствии с требованиями договора и налогового законодательства.

За нарушение условий договора с НДС или без, начисление штрафных санкций является одним из инструментов контроля со стороны налоговых органов. Правильное проведение учетных проводок и учета в целом помогает избежать возникновения штрафных санкций и сохранить репутацию организации. Поэтому следует обращать особое внимание на учетные записи и своевременно исправлять ошибки.

Наказание за нарушение условий договора с НДС

Нарушение условий договора по налогу на добавленную стоимость (НДС) может повлечь за собой наказание или штрафные санкции, которые могут быть начислены в налоговом учете. Правомерность начисления санкций и размеры штрафов определяются соответствующими нормативно-правовыми актами и налоговым законодательством.

Начисление штрафных санкций

Штрафы за нарушение условий договора с НДС могут быть начислены на общих основаниях, предусмотренных гражданским и налоговым законодательством. Они являются мерами ответственности за неисполнение или ненадлежащее исполнение обязательств по налогообложению.

Начисление штрафных санкций может происходить в случаях, когда налогоплательщик не предоставил вовремя или не представил полностью декларацию по НДС, не установил и не применил налоговую ставку, не учтен объект налогообложения или выставленный счет был недействителен.

В случае нарушения условий договора с НДС могут быть применены различные штрафные санкции: начисление пени, штрафные санкции в виде установления дополнительной налоговой выплаты, административные штрафы или уголовная ответственность.

Влияние на налоговый учет и проводки

Нарушение условий договора с НДС может существенно повлиять на налоговый учет и проводки. В случае начисления штрафных санкций, эти расходы могут быть учтены в составе затрат на налог на прибыль организации.

При нарушении условий договора с НДС, проводки, связанные с этими нарушениями, могут быть исправлены и отражены в налоговом учете. Организации обязаны проводить исправление проводок за все предшествующие периоды, в которых происходили нарушения, в соответствии с требованиями налогового законодательства.

Важно отметить, что нарушение условий договора с НДС и начисление штрафных санкций являются серьезными налоговыми правонарушениями, которые могут повлечь за собой значительные штрафы и негативные последствия для организации. Поэтому необходимо строго соблюдать требования налогового законодательства и условия договора с НДС, а также своевременно исправлять любые нарушения и проводить правильные учетные записи.

Штрафные санкции при нарушении условий договора без НДС

При нарушении условий договора без НДС предусмотрены штрафные санкции, которые могут быть начислены за такие нарушения. Штрафы за нарушение условий договора включают в себя различные виды нарушений, связанных с отсутствием или неполным исполнением обязательств по договору.

Недобросовестное исполнение договора без НДС может привести к начислению штрафных санкций, которые предусмотрены законодательством. Такие штрафы могут быть начислены, например, в случае невыполнения условий договора, неправильного оформления документации или нарушения сроков исполнения обязательств.

Штрафные санкции в области договоров без НДС должны быть предусмотрены в самих договорах или в соответствующих документах, которые являются неотъемлемой частью таких договоров. Величина штрафов может быть различной и зависит от характера нарушения, его степени тяжести и последствий для сторон договора.

При проведении налогового учета таких штрафных санкций следует учесть специфику данного вида нарушений. Они должны быть отражены в соответствующих проводках, чтобы не допустить нарушения законодательства и понести дополнительные штрафные санкции.

Для предотвращения нарушения условий договора без НДС и наказания за такие нарушения необходимо уделить особое внимание правильному оформлению договорной документации, контролю за своевременным исполнением обязательств, а также учету и начислению штрафных санкций при возникновении нарушений.

Применение штрафных санкций при нарушении условий договора в налоговом учете

В налоговом учете, при нарушении условий договора, могут применяться штрафные санкции в соответствии с законодательством. Штрафные санкции за нарушение условий договора могут быть применены как к организациям, так и к индивидуальным предпринимателям.

Штрафные санкции: общая информация

Штрафные санкции могут быть наложены в случае нарушения условий договора в налоговом учете. Такие нарушения могут включать неправильное указание сумм доходов и расходов, нарушение сроков предоставления отчетной документации, недостаточность доказательств предоставленной информации и другие.

Величина штрафных санкций может зависеть от характера нарушений и устанавливается в соответствии с действующим законодательством. В случае нарушения условий договора в налоговом учете, организации и индивидуальные предприниматели могут быть обязаны уплатить штраф в размере от определенного процента до определенной суммы.

Процедура применения штрафных санкций

Применение штрафных санкций при нарушении условий договора в налоговом учете осуществляется в соответствии с процедурами, установленными законодательством. По итогам проверки и выявления нарушений, налоговые органы имеют право применить штрафные санкции и вынести соответствующее постановление или решение.

При применении штрафных санкций, организациям и индивидуальным предпринимателям предоставляется право на обжалование соответствующего решения налогового органа. Для этого могут использоваться различные юридические процедуры, предусмотренные законодательством.

Последствия применения штрафных санкций

Применение штрафных санкций при нарушении условий договора в налоговом учете может иметь серьезные последствия для организаций и индивидуальных предпринимателей. Величина штрафных санкций и возможные финансовые потери зависят от характера нарушения и установленных законодательством штрафов.

Кроме того, применение штрафных санкций может оказать отрицательное влияние на деловую репутацию организации или индивидуального предпринимателя. Различные налоговые нарушения могут также привести к обращению налоговых органов с претензиями или даже к возбуждению уголовного дела.

Для избежания применения штрафных санкций в налоговом учете, организации и индивидуальные предприниматели должны внимательно следить за соблюдением всех условий договора и правил налогообложения. Также рекомендуется проконсультироваться с юристом или налоговым специалистом для правильного оформления и представления отчетной документации.

Штрафные санкции за нарушение условий договора при проводке в налоговом учете

Нарушение условий договора

При проведении проводок необходимо строго соблюдать условия договора между сторонами сделки. Нарушение каких-либо условий может привести к начислению штрафных санкций.

Начисление штрафных санкций

Штрафные санкции за нарушение условий договора при проводке могут быть начислены как налоговыми органами, так и другими контролирующими органами. Размер штрафных санкций в каждом конкретном случае может зависеть от множества факторов, таких как нарушение сроков проводки, неправильное указание счетов и прочие нарушения условий договора.

Применение штрафных санкций

Применение штрафных санкций за нарушение условий договора при проводке в налоговом учете является мерой дисциплинарного воздействия со стороны государственных органов. Штрафы могут быть наложены в целях наказания за нарушения, а также для предотвращения дальнейших нарушений и соблюдения требований законодательства.

За, проводки, условий, договора

При проведении проводок необходимо тщательно изучать условия договора и строго их соблюдать. В случае нарушения условий договора может быть применено начисление штрафных санкций. Предотвращение нарушений и соблюдение всех требований законодательства при проведении проводок является важной задачей для организаций любого уровня.

Штрафы для организаций

При нарушении условий договора при проводке в налоговом учете органы контроля имеют право наложить штрафные санкции на организацию. Штрафы могут быть значительными и могут значительно повлиять на финансовое положение организации.

Штрафы для индивидуальных предпринимателей

Индивидуальные предприниматели также подпадают под действие штрафных санкций при нарушении условий договора при проводке в налоговом учете. Величина штрафа может зависеть от различных факторов, таких как сумма нарушения, частота нарушения и другие обстоятельства.

Все организации и индивидуальные предприниматели должны быть внимательными и добросовестными при проведении проводок в налоговом учете с целью избежания нарушений условий договора и начисления штрафных санкций.

Штрафные санкции для коубентов при нарушении условий договора

При нарушении условий договора в области налогового учета предусмотрены штрафные санкции для коубентов, которые могут быть начислены за проводки, несоответствующие требованиям налогового законодательства. Такие нарушения могут иметь серьезные последствия для предприятия и могут повлечь за собой значительные штрафные санкции.

Договора и штрафные санкции

Договора между предприятиями и налоговыми органами определяют обязательства и правила, которые предприятия должны соблюдать при проведении налогового учета. Нарушение этих условий может привести к применению штрафных санкций.

При проведке нарушении условий договора, например, начисление штрафных санкций может быть применено в случаях, если проводка не соответствует требованиям налогового законодательства или содержит ошибки в расчетах.

Применение штрафных санкций

Применение штрафных санкций для коубентов при нарушении условий договора в налоговом учете может быть осуществлено на основании решений налоговых органов. Штрафные санкции могут включать в себя фиксированные суммы, которые начисляются за каждое нарушение, либо процент от суммы, уклоненной от налогообложения.

Начисление штрафных санкций может быть осуществлено как на основании регистрационных данных, так и на основании результатов контроля налоговых органов. В случае нарушения условий договора, коубенты могут быть обязаны уплатить штрафные санкции в установленные сроки.

Важно отметить, что применение штрафных санкций для коубентов при нарушении условий договора в налоговом учете должно быть обоснованно и осуществляться в соответствии с законодательством.

Защита от штрафных санкций

Для предотвращения применения штрафных санкций при нарушении условий договора в налоговом учете, коубенты могут принимать меры по соблюдению требований налогового законодательства и своевременному исправлению ошибок. Внедрение эффективной системы контроля и проведение регулярной проверки налогового учета помогут избежать нарушений и связанных с ними штрафных санкций.

Рубрика: Налоговая безопасность

Наказание для коубентов при нарушении условий договора с НДС

Нарушение условий договора с НДС может быть связано с несоблюдением требований налогового законодательства, например, неправильным начислением налогов или непредставлением необходимой документации. В таких случаях коубенты могут быть подвергнуты штрафным санкциям.

Штрафные санкции могут быть различными и зависят от характера нарушения условий договора с НДС. Например, за несвоевременное представление отчетности или неправильное начисление налогов могут быть применены штрафы в определенном размере. Также, в случае повторных нарушений, штрафные санкции могут быть увеличены.

Наказание для коубентов при нарушении условий договора с НДС может быть не только финансовым, но и иными мерами воздействия, например, отстранением от участия в определенных проектах или исключением из реестра участников договора с НДС.

Налоговый учет в данном случае играет важную роль. Коубенты обязаны правильно вести налоговый учет, чтобы избежать нарушения условий договора с НДС и применения штрафных санкций. Хорошо организованный налоговый учет позволяет избежать ошибок и несоответствий в начислении налогов, что снижает риски нарушения договора с НДС.

Для того чтобы избежать начисления штрафных санкций при нарушении условий договора с НДС, для коубентов важно следовать требованиям налогового законодательства, вести правильный налоговый учет, своевременно представлять отчетность и соблюдать все условия договора с НДС.

Применение штрафных санкций для коубентов при нарушении условий договора без НДС

В случае нарушения условий договора без НДС, коубенты могут столкнуться с применением штрафных санкций со стороны налоговых органов. Штрафные санкции могут быть начислены как при отсутствии своевременного предоставления необходимых документов и сведений, так и при обнаружении фактов недобросовестного исполнения договора.

Размер штрафных санкций при нарушении условий договора без НДС определяется законодательством и может составлять значительную сумму. Например, в случае несвоевременного предоставления декларации по НДС, штраф может составлять до 20% от суммы налога, подлежащего уплате.

Штрафные санкции при нарушении условий договора без НДС:

- Неуплата налога в полном объеме либо его части;

- Непредставление декларации по НДС в сроки, установленные законодательством;

- Несвоевременное исправление ошибок, допущенных в декларации по НДС;

- Предоставление заведомо ложных сведений в декларации по НДС;

- Сокрытие доходов или иных сведений, влияющих на налоговую базу.

Штрафные санкции при нарушении условий договора без НДС применяются налоговыми органами с целью контроля и обеспечения исполнения налогового законодательства.

Применение штрафных санкций при нарушении условий договора в налоговом учете:

Основными основаниями для применения штрафных санкций при нарушении условий договора в налоговом учете являются:

- Несвоевременная подача налоговой отчетности;

- Несвоевременная уплата налога;

- Несоблюдение порядка и сроков представления сведений в налоговые органы;

- Непредоставление документов или предоставление их в неполном объеме;

- Умышленное искажение информации в налоговой отчетности.

При нарушении условий договора в налоговом учете коубентам могут быть начислены штрафы в значительном размере. Это может существенно негативно отразиться на финансовом состоянии компании, а также повлечь за собой дополнительные проверки и расследования со стороны налоговых органов.

Штрафы для коубентов при нарушении условий договора в бухгалтерском учете

Пункт 11 нашего плана статьи посвящен особенностям штрафных санкций для коубентов при нарушении условий договора в бухгалтерском учете.

Бухгалтерский учет является одной из важнейших составляющих налогового учета, и его нарушения могут иметь серьезные последствия для предприятия. В случае, если коубенты (участники договора) нарушают условия договора в области бухгалтерского учета, им могут быть применены штрафные санкции.

Штрафные санкции могут быть начислены в следующих случаях:

- Нарушение правил ведения бухгалтерского учета.

- Неправильное заполнение отчетности по бухгалтерскому учету.

- Проведение недостоверных операций в бухгалтерском учете.

- Несоблюдение требований по составлению и представлению бухгалтерской отчетности.

- Нарушение сроков представления отчетности по бухгалтерскому учету.

За эти нарушения коубенты могут быть подвержены штрафу, размер которого зависит от серьезности нарушения и размера ущерба, причиненного государству. Размер штрафных санкций за нарушения условий договора в бухгалтерском учете может значительно отличаться в каждом конкретном случае.

При применении штрафных санкций для коубентов при нарушении условий договора в бухгалтерском учете необходимо учитывать требования законодательства, в том числе налогового кодекса и бухгалтерского учета. Все нарушения должны быть четко документированы, и предприятие должно иметь возможность предоставить соответствующие доказательства в случае проверок и аудитов со стороны налоговых органов.

Важно отметить, что штрафные санкции в области бухгалтерского учета не являются самыми строгими, поскольку их размер не может превышать определенные предельные значения. Однако они все равно могут повлечь за собой серьезные финансовые и юридические последствия для предприятия.

12. Начисление штрафных санкций за нарушение условий договора в налоговом учете

Штрафные санкции за нарушение условий договора в налоговом учете могут быть различными и зависят от характера нарушения. Например, за неправильное оформление налоговых деклараций или несвоевременную предоставление отчетности могут быть применены штрафы, размер которых будет варьироваться в зависимости от суммы налоговых обязательств.

Основные санкции, применяемые в случае нарушения условий договора в налоговом учете, включают штрафы, пени и штрафные проценты. Штрафы могут быть начислены как за само нарушение, так и за несоблюдение сроков уплаты налоговых платежей. Пени начисляются за каждый день просрочки уплаты налоговых обязательств, а штрафные проценты могут быть начислены за несвоевременное предоставление отчетности.

Начисление штрафных санкций за нарушение условий договора в налоговом учете осуществляется на основании решения налоговых органов. При этом важно учесть, что размер штрафов и санкций может быть увеличен, если нарушение признано систематическим или особо крупным.

В целом, начисление штрафных санкций за нарушение условий договора в налоговом учете является эффективным инструментом для обеспечения соблюдения налогового законодательства и защиты интересов государства. Правильное применение штрафных санкций помогает поддерживать порядок в налоговой системе и способствует укреплению доверия к бизнесу.

Вопрос-ответ:

Какие штрафные санкции предусмотрены за нарушение условий договора с НДС или без?

Штрафные санкции за нарушение условий договора с НДС или без зависят от характера и степени нарушения. В случае неуплаты налога в срок могут быть применены штрафные санкции в виде штрафа в размере 20% от суммы неуплаченного налога. Также могут быть применены пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки.

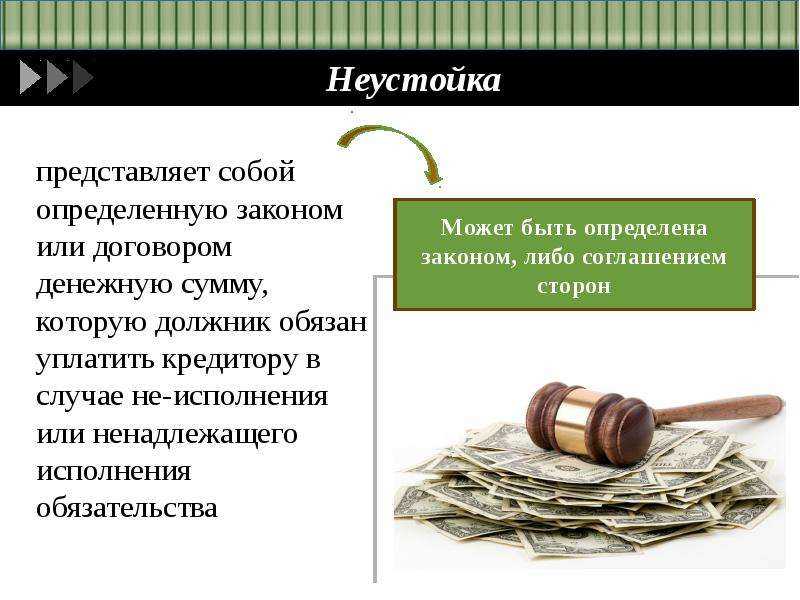

Какие штрафные санкции предусмотрены за нарушение условий договора проводки?

За нарушение условий договора проводки может быть применен штраф в виде неустойки, который предусматривается в самом договоре. Величина неустойки зависит от договорных условий и может быть как фиксированной суммой, так и представлять собой процент от несвоевременно проведенных операций.

Могут ли быть начислены штрафные санкции за нарушение условий договора в налоговом учете?

Да, за нарушение условий договора в налоговом учете могут быть начислены штрафные санкции. Например, если организация ошибочно указала неверные сведения о налогооблагаемых операциях или не представила своевременно отчетность, она может быть обязана заплатить штраф в соответствии с налоговым законодательством.

Как происходит начисление штрафных санкций за нарушение условий договора?

Начисление штрафных санкций за нарушение условий договора зависит от типа нарушения и установленных правил. Обычно начисление происходит в соответствии со ставками и штрафными санкциями, которые указаны в самом договоре или в применимом законодательстве. Часто начисление осуществляется на основе заявления стороны, потерпевшей от нарушения условий договора.